Vous souhaitez disposer de vos biens à votre manière ? Il existe deux solutions très simples pour y parvenir et bien préparer sa succession.

Le testament et la donation

Testament : à faire impérativement pour garantir la paix dans sa famille

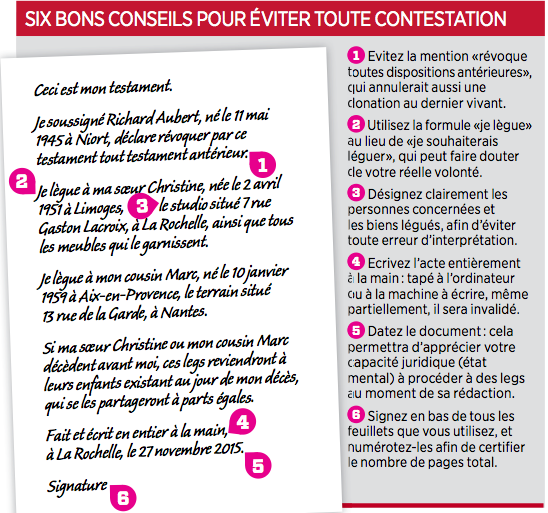

Le meilleur moyen d’assurer l’avenir de ses proches en évitant tout conflit est de faire son testament : on indique qui recevra quoi (voir «Réserve : à moins de s’expatrier, il n’est pas possible de déshériter ses enfants»). Cette formalité, réaménagée par la loi de modernisation du droit du 16 février 2015, ne vous coûtera rien si vous vous passez de notaire (140 euros, sinon).

Trois formules : mystique, authentique ou encore olographe, vous avez le choix

- Le testament olographe, le plus simple, doit être écrit de votre main sur une feuille.

- Le testament authentique, lui, exige l’intervention de deux notaires (un seul s’il est assisté de deux témoins). Vous dictez votre testament au notaire, qui vous le relit et vous le fait signer.

A noter que la loi de février 2015 permet désormais aux non-francophones de faire appel à un interprète, aux personnes muettes de faire reporter leurs notes écrites et aux malentendants de relire eux-mêmes le texte. - Le testament mystique, lui, doit être remis sous enveloppe cachetée à un notaire, qui y inscrira la date et le lieu où l’acte a été rédigé. Enfin, pensez toujours à faire enregistrer le testament par un notaire au Fichier central des dispositions de dernières volontés : vos héritiers pourront ainsi connaître son existence par simple demande effectuée à une étude notariale (18 euros la consultation).

Révocation : à tout moment, vous pouvez refaire votre testament, sans justification

A l’inverse des donations (voir ci-dessous), les testaments sont facilement révocables. Vous pouvez en changer les dispositions aussi souvent que vous le souhaitez. Le plus simple est alors de réécrire un nouveau testament en indiquant que vous révoquez tout testament antérieur. Un testament peut aussi être annulé. C’est le cas si le bénéficiaire décède avant le testateur, si ce dernier avait rédigé son testament sous l’emprise d’un trouble mental ou si le bénéficiaire contrevient aux volontés de son bienfaiteur. Sans parler de ceux qui sont toujours exclus d’un testament : les médecins ou prêtres qui ont assisté le défunt et toute personne susceptible d’avoir influencé le mourant.

Expatriés : vous êtes désormais soumis à la loi successorale du pays de résidence

Bon à savoir si vous êtes installé à l’étranger ou si vous prévoyez de le faire : depuis le 17 août 2015, une directive européenne a bouleversé les règles du jeu. De sorte que tout votre patrimoine, incluant les biens immobiliers détenus en France, sera par défaut soumis à la loi du pays de résidence à l’heure du décès (jusqu’ici, seuls les comptes bancaires y étaient soumis). Or attention, certains pays, tels que les Etats-Unis, l’Allemagne ou l’Italie, n’ont pas les mêmes atouts que le nôtre concernant la protection des enfants ou du conjoint. Une différence appréciable si vous voulez avantager ou sanctionner un de vos héritiers (aux Etats-Unis, les enfants et le conjoint peuvent être exclus d’une succession), mais si vous voulez éviter toute embrouille et continuer à faire profiter vos proches de notre régime protecteur, il vous faudra impérativement rédiger un testament en y indiquant que vous placez votre succession «sous la loi française».

Donation : un coup de pouce aux héritiers doté d’une fiscalité extraordinairement avantageuse

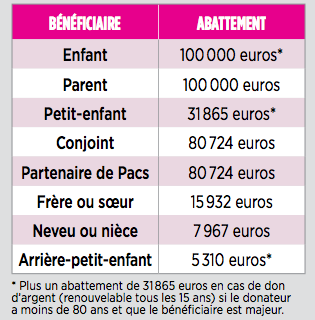

Recourir à la donation, c’est-à-dire transmettre une partie de vos biens de votre vivant, a d’abord l’avantage d’aider vos jeunes héritiers (enfants, petits-enfants…) à démarrer dans la vie. C’est aussi, fiscalement, une excellente affaire, puisqu’ils pourront ainsi recevoir tous les quinze ans un beau pécule en franchise d’impôts (voir le tableau ci-dessous). Une nouvelle mesure s’ajoute à cela : depuis le 1er janvier 2015, la donation d’un logement neuf ou d’un terrain à bâtir bénéficie d’un abattement de droits de 100 000 euros (don à un enfant, un petit-enfant, un conjoint ou un partenaire de Pacs) ou de 45 000 euros (don à un frère ou une sœur). Seules conditions : que le bien n’ait jamais été loué et soit donné dans les trois ans suivant le permis de construire (avec une limite à fin 2019), et que le terrain, qui doit être donné avant fin 2015, soit bâti dans les quatre ans.

100 000 euros d’abattement fiscal pour l’enfant qui reçoit une donation

Les proches du donateur ne bénéficient pas tous du même abattement (montant de donation totalement exonéré de droits), mais chacun d’eux peut néanmoins profiter de cet abattement tous les quinze ans. D’où l’intérêt de donner le plus tôt possible afin de minimiser leur imposition.

A noter : lorsque le donateur n’a pas de descendance (enfants, petits-enfants…), il peut donner à chacun de ses neveux ou nièces une somme d’argent (espèces, chèque ou virement) de 31 865 euros tous les quinze ans, sans qu’ils aient à reverser au fisc un centime de droits de donation.

Rédaction de l’acte : c’est votre notaire qui se charge de toutes les formalités

La donation d’un bien, contrairement au testament, exige l’intervention d’un notaire et prend effet immédiatement. Pour être valable juridiquement, elle nécessite toutefois l’acceptation du bénéficiaire (appelé «donataire»). Il s’agit d’une acceptation expresse, c’est-à-dire exprimée par écrit de la façon la plus claire. La signature du donataire en bas de l’acte ne suffit donc pas. Jusqu’à l’acceptation, la donation n’est pas valide, et le donateur est libre de l’annuler. Seule exception, si le donataire est un enfant, même à l’état d’embryon (auquel cas il est censé exister), sauf s’il n’est pas viable. Quant au donateur, il doit être sain d’esprit. Bon à savoir : tout bien – mobilier, bijoux, logement, argent – peut faire l’objet d’une donation, quelle que soit sa valeur.

Réserve d’usufruit : vous conserverez le droit d’habiter un logement transmis

Ne donnez que la nue-propriété du bien et conservez-en l’usufruit (le droit d’usage) pour ne pas vous dépouiller totalement. S’il s’agit d’une résidence principale, vous pourrez donc continuer d’y vivre. Et s’il s’agit d’un logement locatif, vous pourrez en percevoir les loyers. Du coup, la situation du nu-propriétaire n’est guère enviable. Il ne pourra ni habiter son bien, ni le vendre, il sera tenu de payer les gros travaux (murs et toit), et il n’en deviendra entièrement propriétaire qu’à votre décès. Heureusement pour lui, il n’aura alors aucuns droits de succession à payer. Cas particulier : si la donation porte sur un portefeuille de valeurs mobilières (actions, obligations…) dont le donateur se réserve l’usufruit. Celui-ci peut alors toucher les dividendes mais n’a théoriquement pas le droit de revendre les titres sans l’accord du nu-propriétaire. Dans la pratique, il pourra le faire à condition de préserver la valeur globale du portefeuille.

Droit de retour, inaliénabilité : vous pouvez garder la main sur le bien donné

Si vous voulez éviter qu’un bien que vous avez donné sorte de votre famille en étant transmis plus tard à n’importe qui par le donataire, utilisez votre droit de retour : il suffit de faire préciser dans l’acte que, si le donataire décède avant vous, le bien ne sera pas transmis à ses héritiers, mais retournera dans votre patrimoine. Vous pouvez adoucir cette disposition en acceptant que le droit de retour ne soit appliqué que si le donataire et ses propres enfants (s’il en a) décèdent avant vous. La clause d’inaliénabilité est plus restrictive : vous faites interdiction au donataire d’aliéner le bien reçu, c’est-à-dire de le vendre ou de le donner, à quiconque (interdiction absolue) ou à des personnes nommément désignées (interdiction relative). Vous pouvez aussi vous contenter de préciser que l’aliénation du bien ne pourra se faire sans votre accord. Mais, quelle que soit la formule choisie, il s’agit bel et bien d’une limitation au droit de propriété. C’est pourquoi la clause d’inaliénabilité doit être temporaire et légitime, autrement dit dictée par un intérêt matériel, sentimental ou moral. Elle peut également être supprimée lorsqu’elle n’est plus justifiée.

Révocation : trois situations précises vous permettent d’annuler la donation

Dès la donation signée, le donataire devient propriétaire du bien. Pas question pour vous de changer d’avis et de le récupérer. Il existe toutefois trois exceptions à ce principe d’irrévocabilité. D’abord l’arrivée d’un enfant. La raison est que vous n’auriez sans doute jamais fait cette donation si vous étiez déjà parent. Attention, longtemps automatique, cette révocation ne joue désormais que si vous l’avez prévue dans l’acte de donation. Deuxième exception, l’ingratitude du donataire, laquelle suppose qu’il attente à votre vie, vous refuse l’aide alimentaire qu’il vous doit, soit coupable de sévices ou d’injures graves envers vous. Cette révocation n’est pas automatique, c’est au tribunal de la décider. Exemple: le 4 mars 2015, dans un cas d’injures graves, la révocation a été refusée par le juge, au motif que la fille donataire avait toujours souffert du manque d’attention de sa mère. Troisième exception, l’inexécution des charges (l’entretien d’un logement, par exemple) que vous avez imposées au donataire en contrepartie de la donation. Là encore, c’est le tribunal qui apprécie la situation au cas par cas.

Don manuel : vous y gagnerez souvent à le déclarer à votre centre des impôts

Le don manuel est la remise de la main à la main d’un objet ou d’une somme d’argent (espèces, chèque ou virement). Il ne nécessite pas d’acte notarié. Le principal avantage du don manuel est donc sa simplicité : aucune formalité n’est exigée. Son inconvénient, en cas de litige, est la difficulté pour le donateur (ou ses héritiers) de prouver que le bien détenu par le donataire n’est pas un don, mais seulement un prêt ou un dépôt. Pas facile, car, légalement, le possesseur d’un objet est censé en être le propriétaire. Bon à savoir : le don manuel n’est pas soumis aux droits de mutation… tant qu’il n’est pas déclaré au fisc. Grande est alors la tentation de le passer sous silence. Mais gare aux embrouilles familiales en cas de révélation, suite à une dénonciation ou lors de l’ouverture de la succession du donateur. Mieux vaut donc toujours faire le nécessaire auprès du fisc, d’autant que les cas d’exonération de droits sont nombreux.

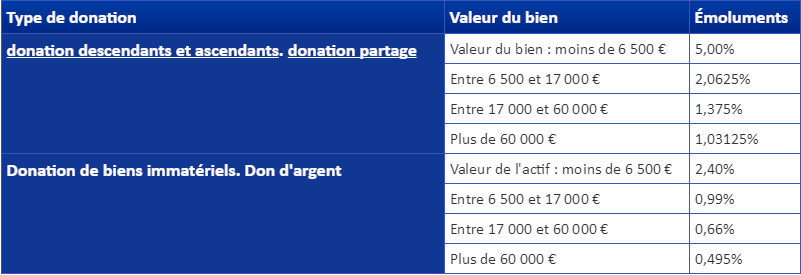

Montant des frais de notaire pour une donation

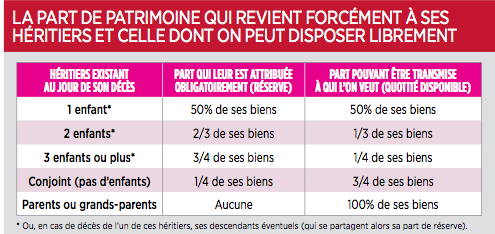

Réserve : à moins de s’expatrier, il n’est pas possible de déshériter ses enfants

Si vous pensez pouvoir librement transmettre votre patrimoine, par donation ou testament, aux personnes de votre choix, détrompez-vous : une partie de votre succession, appelée la «réserve», revient obligatoirement à certains de vos héritiers, d’où leur qualité d’héritiers réservataires. Pas question de les priver de leurs droits sur vos biens existants, même si vos relations avec eux sont exécrables (à moins de finir vos jours à l’étranger, dans un pays où la législation est plus souple [voir ci-dessus «Expatriés : vous êtes désormais soumis à la loi successorale du pays de résidence»] et ainsi de profiter du nouveau règlement des successions internationales en vigueur depuis août 2015). Il s’agit généralement de vos enfants et, si vous n’avez pas de descendants (enfants ou petits-enfants), du conjoint survivant. Les parents ? Ils n’ont, eux, aucun droit sur la réserve. Ils ne peuvent hériter de leur enfant qu’en l’absence de descendants et de conjoint. L’autre partie de la succession s’appelle la «quotité disponible». Vous pouvez en disposer librement, donc la donner ou la léguer à la personne de votre choix, y compris à l’un de vos héritiers réservataires si vous souhaitez l’avantager.

Réserve des enfants : elle est fixée par la loi, et vous ne pouvez rien y changer

Calculer le montant de la réserve de vos enfants n’est pas compliqué. Avec un seul enfant, ce montant est égal à la moitié de la succession. Avec deux enfants, il est égal aux deux tiers. Avec trois enfants ou plus, il atteint les trois quarts (à répartir à parts égales). En reprenant ces trois cas, la quotité disponible dont dispose le parent est donc égale respectivement à la moitié, au tiers et au quart de la succession. En résumé, plus il y a d’enfants, plus la réserve augmente et plus la quotité disponible diminue. Si l’un des enfants meurt avant le défunt et s’il avait lui-même des enfants, la réserve est calculée comme s’il était encore vivant, les petits-enfants du défunt se partageant alors sa part de réserve (c’est le système de la représentation). Si l’un des enfants renonce à la succession et qu’il n’a pas d’enfants, sa part s’ajoute à celle de ses frères et sœurs. Mais s’il a lui-même des enfants, ce sont eux qui s’attribueront sa part d’héritage.

Réserve du conjoint : égale à zéro en présence d’enfants ou de petits-enfants

Deux cas peuvent se présenter concernant le conjoint survivant : soit le défunt n’a pas de descendants (enfants, petits-enfants…), soit il en a. Dans le premier cas, le conjoint survivant devient héritier réservataire et a alors droit au quart de la succession (à condition de ne pas être divorcé, ce qui lui retirerait tous ses droits). Dans le second cas, il n’a pas de droit automatique : il peut être entièrement exclu de la succession si le défunt a légué la totalité de ses biens à ses héritiers ou à des tierces personnes, ou encore s’il a déclaré par testament vouloir déshériter son conjoint. Un testament olographe suffit, et aucun recours n’est possible contre cette décision.

Réserve des parents : elle n’existe plus, seul subsiste désormais le droit de retour

La loi de 2006 ayant supprimé la réserve des ascendants, ces derniers ne peuvent hériter de leur enfant qu’en l’absence de descendants et de conjoint, et si le défunt n’a pas donné ou légué ses biens à des tiers. Pour améliorer le sort des parents, la loi leur permet toutefois, en l’absence de descendants, de récupérer chacun le quart des biens qu’ils ont éventuellement donnés à leur enfant. C’est le droit de retour. Si le retour en nature est impossible, par exemple si les biens ont disparu ou sont indivisibles, il s’applique en valeur (argent), dans la limite du montant de la succession. Pas question toutefois de cumuler le droit de retour avec une part de la succession.

Certains membres de la famille peuvent aller contre les volontés du défunt, et ainsi percevoir obligatoirement une part de sa succession. Il y a d’abord les enfants et, le cas échéant, le conjoint.

Les parents, eux, ne disposent que d’un simple droit de retour des biens transmis à leur enfant (voir ci-dessus). Quant aux frères et sœurs, ou leurs enfants, ils n’ont strictement aucun droit réservataire, pas plus que les oncles et les cousins.

Crédits : Capital.fr