Bien que vos enfants soient ultra-privilégiés en matière d’ héritage, vous pouvez en plus, favoriser l’un ou plusieurs d’entre eux.

Présentations et explications des différentes options qui s’offrent à vous.

Donation simple : exonérée de droits à hauteur de 100 000 euros tous les 15 ans

Consentir un don de votre vivant à un enfant, qu’il s’agisse d’un bien ou d’argent, ne pose aucun problème pratique. Mais pour que l’opération soit exonérée de taxes, il faut respecter certaines limites. Depuis 2012, le montant qui échappe totalement au fisc, appelé «abattement», est de 100 000 euros (contre 159 325 avant). Chaque enfant peut ainsi recevoir 100 000 euros de votre part et 100 000 euros de son autre parent sans payer d’impôts. Vous pouvez même renouveler l’opération tous les quinze ans, contre dix avant 2012. Sauf dans un cas particulier, étudié ici et validé par les tribunaux en 2015, ces donations devront toutefois être réintégrées dans la succession afin de ne pas léser les autres héritiers.

Don d’argent ou don familial : attention, vous ne pourrez plus y avoir recours au-delà de 80 ans

Si vous le souhaitez, la donation exonérée de 100 000 euros peut être complétée par un «don familial» d’argent de 31 865 euros, lui aussi sans droits à payer. Il suffit pour cela que vous ayez moins de 80 ans à la date du don et que votre enfant soit majeur. Son autre parent peut faire de même, aux mêmes conditions. Au total, en cumulant les donations classiques et les dons familiaux d’argent (ces derniers peuvent être faits en espèces, chèque ou virement), chaque enfant peut ainsi recevoir jusqu’à 263 730 euros tous les quinze ans sans être taxé.

Donation «hors part» : pour avantager un de vos enfants par rapport aux autres

Pour aider un de vos enfants sans pour autant désavantager les autres, il faut faire une donation «en avancement de part successorale». A votre décès, elle sera «rapportée», autrement dit, réintégrée dans la succession, afin que l’égalité entre héritiers soit respectée. A l’inverse, si vous voulez favoriser un enfant par rapport aux autres, il faut lui faire une donation «hors part successorale» (aussi appelée «préciput»). Dans un arrêt du 1er avril 2015, la Cour de cassation a confirmé que ce type de donation n’était pas rapportable : l’enfant la reçoit en plus de sa part légale. Cela dit si le montant donné excède la quotité disponible (part de patrimoine dont vous pouvez disposer librement), ses cohéritiers pourront exiger de lui une compensation au moment de votre décès.

Donation conjointe : Par exception, l’abattement grimpe à 200 000 euros

Lors d’un événement exceptionnel, par exemple un mariage, vous pouvez avoir envie de donner à votre enfant un bien n’appartenant qu’à vous (pas à votre conjoint). Sa valeur ne devra pas excéder 100 000 euros, sous peine d’être taxé. Si elle est de 200 000 euros, présentez le don comme étant fait «conjointement» par les deux parents, comme pour un bien commun. Vous bénéficierez de deux abattements de 100 000 euros chacun au lieu d’un seul, soit 200 000 euros au total. Il n’y aura alors aucun impôt à payer.

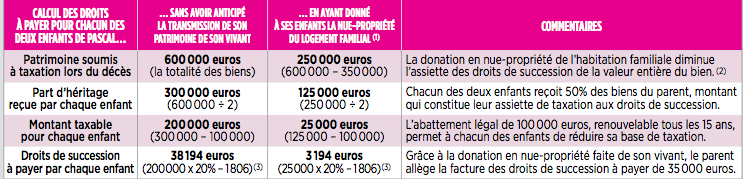

Transmettre ses biens de son vivant permet aux enfants de réduire les droits à payer

Le cas : Pascal, veuf de 57 ans, deux enfants, possède un logement familial de 350 000 euros, un bien locatif de 150 000 euros, 30 000 euros d’épargne bancaire et 70 000 euros investis en Bourse. En donnant à ses enfants la nue-propriété de son logement (il conserve l’usufruit), il divisera par plus de 10 le montant des droits de succession. A noter : à son âge, la valeur de la nue-propriété est égale à 50% de la pleine valeur du bien (calculer la valeur d’un usufruit), soit 175 000 euros (350 000 divisé par 2). Chaque enfant recueille 50% de ce montant, soit 87 500 euros : compte tenu de l’abattement de 100 000 euros dont chacun bénéficie, cette donation ne génère aucuns droits à payer.

(1) Par hypothèse, au moins 15 ans avant son décès, afin de faire profiter chaque enfant d’un nouvel abattement de 100 000 euros sur les droits de succession.

(2) Au décès de leur parent, les enfants nus-propriétaires récupèrent automatiquement l’usufruit du logement, sans droits à payer, devenant ainsi entiers copropriétaires du bien.

(3) Lire le calcul détaillé des droits de succession.

Donation-partage : imparable si l’on veut éviter que les enfants se disputent autour de sa succession

L’objectif de la donation-partage est de répartir votre patrimoine équitablement entre vos enfants, et ainsi de régler par avance votre succession. Un tel acte concerne donc tous vos enfants, chacun touchant au moins l’équivalent de sa part de réserve. C’est le notaire qui se charge, en accord avec vous, de confectionner les lots puis de les transmettre aux enfants. Le cas échéant, il va tenir compte des donations que vous leur avez faites dans le passé : les biens déjà donnés étant réévalués au jour de la donation-partage, le partage final peut s’en trouver modifié. A noter qu’une donation-partage ne peut pas être remise en cause, sauf dans certains cas, dont, depuis une décision de justice de fin 2013, celui assez fréquent d’un logement transmis en indivision (voir plus loin l’explication détaillée et nos conseils de rédaction d’acte pour éviter tout futur conflit entre vos enfants).

Valeur des biens transmis : elle ne sera pas recalculée lors de votre disparition

Avec une donation-partage, les choses sont claires dès le départ : plus question, comme avec la donation simple, que les biens donnés soient «rapportés» à la succession du parent. Il faut savoir que la règle du rapport successoral est très délicate à appliquer, et source de litiges puisqu’elle impose de prendre en compte l’évolution de la valeur du bien entre la date de la donation simple et celle du décès. En revanche, avec la donation-partage, les enfants n’ont pas à se soucier du fait que les biens, depuis, ont pris ou perdu de la valeur. Il est toutefois conseillé au donateur de s’informer des préférences des uns et des autres avant de procéder au partage (néanmoins, cela ne l’oblige nullement à en tenir compte). Afin de ne léser personne, il doit aussi répartir avec prudence les biens spéculatifs, du genre immobilier ou portefeuille boursier, qui sont très dépendants de la conjoncture.

Favoriser un enfant : l’accord écrit de ses frères et sœurs est indispensable

Vous pouvez rompre avec le principe d’égalité, et même écarter purement et simplement l’un de vos enfants de la donation-partage. Mais pas question d’amputer ses droits sur la réserve, à moins, pour rétablir l’équilibre avec ses frères et sœurs, de le dédommager en lui attribuant tout ou partie de votre quotité disponible. Vous souhaitez, au contraire, avantager un enfant au-delà de sa part de réserve, par exemple s’il est handicapé ? C’est possible aussi, mais avec l’accord écrit de ses frères et sœurs, qui doivent renoncer par avance, et devant deux notaires, à exercer leur action en «réduction». Notez qu’en cas de décès du renonçant ses enfants sont liés par la renonciation du parent.

Réintégration des donations passées : opération intéressante, mais payante

Il est possible de réintégrer dans une donation-partage les biens transmis dans le passé à un enfant. Intérêt de l’opération : toute donation ainsi réintégrée ne sera plus «rapportable» à l’ouverture de la succession. Les enfants n’auront donc plus à se soucier des éventuelles variations de la valeur des biens reçus, laquelle sera estimée une fois pour toutes au jour de la donation-partage. Plus question que quiconque, le jour du décès, en conteste le montant. Par simplicité, le bien réintégré est généralement attribué à son bénéficiaire initial, sans droits de donation, puisqu’ils ont déjà été payés, mais avec un «droit de partage» égal à 2,5% de la valeur du bien évalué au jour de la donation-partage.

Donation cumulative : réalisable lorsque l’un des deux époux vient à disparaître

En cas de décès d’un parent, le survivant peut consentir à ses enfants une donation-partage incluant les biens provenant de la succession du conjoint et ceux lui appartenant. Cette donation, dite «cumulative», s’établit dans un seul acte notarié. En pratique, les biens provenant de la succession de l’époux décédé et ceux donnés par le survivant sont réunis en une masse unique qui sera partagée entre les enfants, sans considération de l’origine (maternelle ou paternelle) de ces biens. Cette opération reste complexe, car elle comporte une donation-partage pour les biens du sur-vivant et un partage successoral classique pour les biens du défunt. Du coup, le donateur ne peut pas de lui-même inclure dans la donation-partage les biens dépendant de la succession de son conjoint. En effet, les enfants sont non seulement bénéficiaires d’une donation, mais aussi copartageants des biens de la succession du parent défunt. Tous doivent donc être d’accord. Et s’il y a un mineur parmi eux, le conseil de famille doit donner son feu vert sous l’autorité du juge des tutelles.

Donation conjonctive : pour les familles recomposées

Un acte de donation-partage peut aussi être réalisé au sein d’une famille recomposée, c’est-à-dire lorsque deux époux ont des enfants en commun et qu’au moins l’un des conjoints a des enfants d’une autre union. Ce cas de figure n’est plus rare (en 2015, on comptait plus de 780 000 familles recomposées). Il suffit que les époux fassent ensemble une donation-partage au profit de tous les enfants (communs ou non). Si les biens personnels de chaque époux reviennent forcément à ses propres enfants, les biens communs peuvent alors être attribués à n’importe quel enfant. L’intérêt de de l’opération est de permettre aux enfants nés d’une autre union de recevoir des biens communs aux époux tout en profitant d’une fiscalité douce. En effet, ils vont bénéficier de 100 000 euros d’abattement sur le patrimoine transmis (contre une taxation au premier euro) et du barème avantageux des donations entre parents et enfants (contre 60 % de taxation entre enfants et beaux-parents).

Remise en cause : soyez prudent si vous transmettez un logement en indivision

Dans certains cas précis, une donation-partage peut être annulée. Ainsi, l’arrivée d’un enfant (né ou adopté) du donateur, postérieurement à la donation, entraînera son annulation si cet enfant en fait la demande auprès d’un juge au moment de la succession. L’inexécution des charges inscrites dans l’acte par un des enfants (entretenir la maison, par exemple) fait aussi partie des cas d’annulation si le parent en informe le tribunal. Il y a encore l’ingratitude d’un enfant, qui se serait livré à des sévices ou aurait proféré des injures graves envers ses parents. Dans ce cas, l’annulation n’est pas systématique (voir Révocation) et ne remet pas en cause la donation à l’égard des frères et sœurs, qui garderont leurs biens. Ultime cas d’annulation : lorsque les enfants reçoivent un bien en indivision, souvent un logement, chacun détenant alors une quote-part indéfinie de ce bien. La Cour de cassation, dans un arrêt du 20 novembre 2013, a considéré qu’il n’y avait pas là de réel partage, puisque aucun bien distinct n’était donné. En conséquence de quoi l’ensemble de la donation-partage risque d’être requalifiée en donation simple, donc rapportable à la succession, obligeant les enfants dont les biens reçus ont pris de la valeur à indemniser les autres. Certes, il faudrait pour cela qu’un des enfants saisisse la justice. Mais pour ne courir aucun risque, mieux vaut insérer dans l’acte de donation-partage une clause prévoyant que, en cas de requalification, «l’augmentation de la valeur des biens s’imputera sur la quotité disponible et non sur la réserve des héritiers». Dès lors, les enfants qui se sont enrichis ne devront rien aux autres.

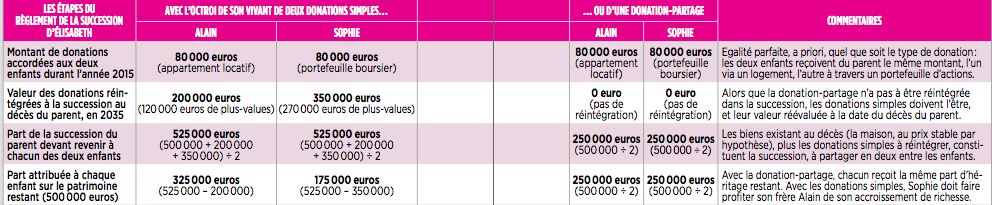

Grâce à la donation-partage faite de son vivant, les enfants n’auront aucun compte à se rendre au moment de la succession

Le cas : Elisabeth, 64 ans, deux enfants (Sophie et Alain) possède le patrimoine suivant : une maison de 500 000 euros, appartement locatif de 80 000 euros et un portefeuille d’actions de 80 000 euros. En octroyant une donation-partage (réunissant son épargne boursière et son bien locatif) au profit de ses deux enfants, elle leur permet de gérer le patrimoine reçu comme bon leur semble, sans que les gains ou les pertes d’un des enfants soient à partager avec l’autre avec l’ouverture de sa propre succession. Ce ne sera pas le cas avec des donations simples comme le montre le tableau chiffré ci-dessous).

Testament-partage : commode pour le parent, mais coûteux pour les enfants

Contrairement à la donation-partage (voir plus haut), le testament-partage vous permet de prévoir la répartition de votre patrimoine entre vos enfants sans devoir vous en dessaisir de votre vivant : Cette disposition ne prend effet qu’à votre disparition. Du coup, les droits de succession ne sont pas payables à la signature de l’acte, mais seulement au moment du partage effectif (comme on va le voir ici, cela constitue d’ailleurs plutôt un inconvénient qu’un avantage). Autre différence notable : vous pouvez le modifier ou même l’annuler à tout instant. Sa rédaction ne demande aucune formalité particulière, notamment s’il est de type olographe, c’est-à-dire écrit de votre main sur une simple feuille de papier.

Biens concernés : les biens communs du couple ne peuvent pas figurer dans l’acte

Deux parents ne peuvent pas rédiger ensemble un testament-partage, chacun doit faire le sien en n’incluant que ses biens propres. Les biens communs au couple ne sont ainsi pas concernés, ce qui limite l’intérêt de l’opération (cet inconvénient disparaît si l’un des conjoints est décédé, car il n’y a alors plus de biens communs). Le testament-partage convient donc plutôt au parent disposant d’un patrimoine personnel important. Mais rien n’empê che l’autre parent d’en faire autant. Pour les biens communs du couple, c’est la formule de la donation-partage qui est indiquée.

Droits à payer : les héritiers devront s’acquitter d’un droit de partage de 2,5 %

Par rapport à la donation-partage, la fiscalité est plus lourde : ne prenant effet qu’au décès du donateur, le testament-partage ne bénéficie pas de la règle du non-rappel des donations faites il y a plus de quinze ans, qui les exonère de droits (jusqu’à 100 000 euros entre parent et enfant). Pire, en plus des droits de succession, les cohéritiers doivent s’acquitter d’un droit de partage, égal à 2,5% de la valeur des biens légués. Or cette taxe n’existe pas en cas de donation-partage si la donation et le partage figurent dans le même acte (sauf en cas de donation antérieures réintégrées, voir plus haut).

Enfant handicapé : le legs de l’usufruit d’un bien s’avère souvent préférable

A l’image de la donation-partage, le testament-partage permet de favoriser un enfant handicapé en lui attribuant par avance un bien précis de sa succession, par exemple un logement. Mais il n’est pas toujours pertinent de lui transmettre ce bien en pleine propriété. Explication : à son décès, s’il n’a pas eu d’enfants et n’a aucun parent vivant, ce sont ses frères et ses sœurs qui hériteront de ses biens, mais moyennant le paiement d’importants droits de succession, allant jusqu’à 45%. Léguer uniquement à cet enfant handicapé l’usufruit du bien sera souvent plus favorable : il en encaissera les revenus (actions, obligations…) ou, s’il s’agit d’un logement, pourra y habiter à vie sans loyer à débourser. A son décès, son usufruit s’éteindra, et ses frères ou sœurs, à qui la nue-propriété du bien aura été léguée, en deviendront automatiquement les entiers propriétaires, et cette fois sans un centime de droits à verser au fisc

Pas d’annulation possible, même en cas d’injustice

Lors de l’ouverture de la succession, les héritiers ne peuvent pas contester le testament-partage décidé par le parent décédé, et ainsi demander à un juge de procéder à une nouvelle répartition des biens. Même si l’un des enfants voit sa part réservataire entamée par le partage, et se trouve ainsi visiblement désavantagé, ou encore s’il a été complètement oublié dans le partage opéré (par exemple, s’il est né postérieurement à la rédaction de l’acte), le testament-partage n’est pas annulé pour autant. Il reste parfaitement valable, mais, au moment du partage effectif des différents biens légués, les héritiers avantagés ont alors l’obligation de dédommager celui qui est lésé, soit par une somme d’argent, soit en lui transmettant un ou plusieurs des biens reçus en héritage. En revanche, comme avec la donation-partage (voir plus haut), un testament partage peut favoriser délibérément l’un de ses enfants (par exemple, s’il souffre d’un handicap), mais cela ne sera possible qu’avec l’accord écrit des autres héritiers si leur part de réserve légale est amputée.

Assurance vie : le top pour léguer une importante somme d’argent, à condition de le prévoir avant 70 ans

Rien ne vaut l’assurance vie pour transmettre, à votre décès, un capital important à vos enfants : à condition d’alimenter le contrat avant 70 ans, ils n’auront souvent aucun impôt à payer. Et comme le capital en compte ne fait pas partie de la succession, on peut définir librement sa répartition, sans que l’un des enfants, sauf atteinte excessive à sa réserve, puisse prétendre être lésé. Notez enfin qu’une loi votée en juin 2014 oblige désormais les assureurs à redoubler d’effort pour retrouver les bénéficiaires d’un contrat qui, par ignorance de la situation, ne se font pas spontanément connaître (voir ci-dessous).

De nouvelles obligations faites aux assureurs pour retrouver les bénéficiaires

Comment être sûr de recevoir le capital d’une assurance vie si on n’a pas eu connaissance de l’existence du contrat ? Certes, les assureurs sont tenus de rechercher les bénéficiaires. Mais certains traînant des pieds (on compte plus de 2,5 milliards d’euros non reversés), une loi du 13 juin 2014 est venue préciser leurs obligations. Désormais, ils doivent contacter chaque année le RNIPP, un registre national permettant de savoir si une personne est encore en vie. Depuis janvier 2015, ils ont aussi la faculté de joindre le fisc pour obtenir les coordonnées de bénéficiaires introuvables. Et depuis le 1er janvier 2016, ils doivent déclarer tous leurs contrats au fichier central des assurances vie (Ficovie), document que les notaires chargés d’une succession auront à consulter. En théorie, il n’est donc plus nécessaire, pour l’assuré, d’inscrire dans son testament le nom des bénéficiaires. Par prudence, nous vous conseillons tout de même de le faire. Sachez enfin que l’association Agira (www.agira.asso.fr) a pour but de recenser tous les bénéficiaires d’assurances vie. Si vous pensez figurer dans une clause bénéficiaire, n’hésitez pas à la contacter, sans oublier d’accompagner votre demande écrite d’une preuve du décès présumé de l’assuré.

Impôts : 152 500 euros d’exonération, en plus des abattements sur les donations

Côté fiscalité, on ne fait pas mieux : l’ensemble des versements effectués sur le contrat avant vos 70 ans sera transmis en franchise d’impôts dans la limite de 152 500 euros par enfant. Et si vous y ajoutez l’abattement de 100 000 euros prévu en cas de donation et celui de 31 865 lié à un don familial d’argent (voir plus haut), ce sont alors 284 365 euros que chaque enfant pourra recevoir sans aucun impôt à payer. Et dans le cas où l’autre parent ferait la même chose, le total «exonérable» atteindrait 568 730 euros.

Date de versement : alimenter le contrat avant 70 ans pour éviter les pénalités

La taxation du contrat aux droits de succession dépend de sa date de souscription, mais aussi de l’âge du souscripteur. Ainsi, pour les primes versées avant vos 70 ans, le paiement de droits ne s’applique, pour chaque bénéficiaire, qu’après un abattement de 152 500 euros. Par contre, passé vos 70 ans, l’abattement n’est plus que de 30 500 euros et il est unique, quel que soit le nombre de bénéficiaires. Ceux-ci doivent alors se le répartir au prorata de leurs parts dans les primes imposables (les gains accumulés sont, eux, totalement exonérés de droits après 70 ans). A noter que les éventuels con joints ou partenaires de Pacs, s’ils figurent parmi les bénéficiaires, ne sont pas concernés par cette répartition puis qu’ils dépendent d’un autre régime fiscal, qui est nettement plus favorable. En conclusion, si vous voulez que vos enfants paient le minimum de droits de succession et si vous avez plus de 60 ans, dépêchez-vous de souscrire un contrat d’assurance vie et de l’alimenter.

Rédaction du contrat : faites-vous conseiller par un professionnel comme Elit’Valorys

Tant que les bénéficiaires d’un contrat n’ont pas donné leur accord à l’assureur, la désignation de ce bénéfice n’est pas définitive. Vous pouvez donc modifier votre décision aussi souvent que vous le voulez. Cette latitude ne doit pas vous empêcher d’être très clair dans la rédaction du contrat. Ainsi, pour désigner vos contentez pas d’inscrire «mes enfants», car si l’un d’eux décédait avant vous, ses propres enfants n’auraient droit à rien. Mieux vaut préciser «mes enfants nés ou à naître, vivants ou représentés». D’où l’intérêt de se faire conseiller par un professionnel (Elit’Valorys, un notaire…). Vous pouvez aussi désigner plusieurs bénéficiaires pour le même contrat, l’un comme usufruitier (souvent le conjoint), les autres comme nus-propriétaires (les enfants). Une bonne façon de favoriser l’ensemble de sa famille, même si l’avantage fiscal supplémentaire que le procédé procurait a été invalidé (lire le paragraphe suivant).

Démembrement de clause bénéficiaire : l’astuce n’est plus attrayante fiscalement

Longtemps, l’attribution de l’usufruit du contrat à son conjoint et de la nue-propriété à ses enfants (on parle de «démembrement » de la clause bénéficiaire) a constitué une superbe astuce fiscale : au décès de l’assuré, le conjoint recueillait le capital en franchise d’impôts, l’épargnait, et encaissait les revenus durant toute sa vie. Les enfants nus-propriétaires n’avaient pendant ce temps aucun droit sur ce capital. Mais au décès de l’usufruitier, ils en récupéraient l’entière propriété, sans rien verser au fisc, même si les sommes reçues excédaient pour chacun l’abattement de 152 500 euros. De puis une loi de 2011, cette stratégie n’est plus valable. L’usufruitier et les nus-propriétaires doivent désormais partager ensemble (quel que soit leur nombre) les 152 500 euros d’abattement, chacun en proportion de la part du capital leur revenant. Cette part est fixée par un barème basé sur l’âge de l’usufruitier. Certes, pour le conjoint usufruitier, rien ne change, puisque les sommes qu’il reçoit sont de toute façon exonérées de droits. Mais les enfants (qui doivent se partager la fraction d’abattement restante) n’ont plus rien à gagner dans l’opération.

Pourquoi choisir Elit’Valorys pour vous accompagner ?

- Du sur-mesure : Nous sommes convaincus d’une chose, tout contrat doit être le reflet de son épargnant et de ses objectifs.

- Un suivi : Nous assurons un suivi quotidien des contrats mis en place ensemble, avec un rapport trimestriel sur l’évolution de votre épargne

- Disponibilité : Plage horaires flexible, un seul numéro de téléphone et un conseiller unique qui vous connaîtra réellement.

- Contrats premium : Nous avons sélectionné des contrats de qualité offrant un large choix de possibilités tout en gardant à l’esprit qu’ils doivent rester accessible à tous

- Indépendance : Notre indépendance est notre force, ce qui garantie l’objectivité de nos conseils sur le ou les contrats présentés

- Accessibilité : Ne vous déplacez pas, nous venons à vous ! (Montpellier, Hérault et Gard)

- Expertise : Notre expertise peut avoir ses limites dans certains cas, c’est la raison pour laquelle nous travaillons en partenariat avec des notaires, experts-comptables, fiscalistes

Pour aller plus loin

Rien de plus simple, contactez moi via mail ou téléphone.

Optimisons Ensemble.

David Pacouret

Montpellier

Lexique

Avancement de part : Se dit d’une donation qui est consentie par avance sur la part légale de succession de l’héritier concerné. Aucun avantage particulier ne lui est donc octroyé à cette occasion : selon la règle en vigueur, au décès du donateur, cette donation sera rapportée à la succession, autrement dit retranchée de la part d’héritage qui lui est normalement due, de manière à enfin remettre tous les héritiers du défunt sur le même pied d’égalité.

Biens propres : Désigne l’ensemble des biens (épargne, mobilier, voiture, logement…) appartenant personnellement à l’un des deux époux. Ce patrimoine n’intègre donc pas l’actif communautaire du couple (contrairement aux «biens communs») et, à ce titre, ne fait jamais partie de la succession de l’autre. Suivant le même principe juridique, en cas de divorce, il n’y a aucun partage de ces biens propres : chacun récupère les siens.

Don familial : Désigne l’ensemble des biens (épargne, mobilier, voiture, logement…) appartenant personnellement à l’un des deux époux. Ce patrimoine n’intègre donc pas l’actif communautaire du couple (contrairement aux «biens communs») et, à ce titre, ne fait jamais partie de la succession de l’autre. Suivant le même principe juridique, en cas de divorce, il n’y a aucun partage de ces biens propres : chacun récupère les siens.

Donation conjonctive : C’est une donation partage effectuée par deux parents en même temps, qui peut donc porter sur leurs biens propres et sur leurs biens communs. Une bonne solution quand il y a des enfants issus d’un autre lit (s’ils vivent ensemble, on parle alors de «famille recomposée»), cette forme de donation-partage permettant à ces derniers de recueillir des biens de la communauté conjugale tout en profitant d’une fiscalité avantageuse.

Hors part : Se dit d’une donation consentie à un héritier afin de l’avantager par rapport aux autres. Elle est donc prélevée sur la quotité disponible du parent donateur (et non pas sur la réserve des autres héritiers). A son décès, le patrimoine restant sera partagé à égalité entre ses héritiers. Celui qui a bénéficié de la donation faite «hors part» aura donc reçu plus que les autres.

Primes : Terme employé par les compagnies d’assurances pour définir les versements d’argent effectués par le souscripteur sur son contrat d’assurance vie. Le contrat peut être de deux sortes : à prime «unique» (un seul versement est autorisé) ou à primes «multiples» (le souscripteur peut effectuer autant de versements qu’il le souhaite).

Réintégration : Une donation simple consentie antérieurement à une donation-partage peut être réintégrée à cette dernière. Contrairement à la règle, la valeur de la donation simple qui avait été octroyée à l’enfant est alors fixée définitivement. Avantage : ses frères ou sœurs ne pourront plus exiger une compensation si la valeur du don augmente d’ici l’ouverture de la succession.

Crédits : Capital.fr