Bien trop méconnue et sous estimée par le chef d’entreprise, l’épargne salariale reste pourtant un outil fort puissant pour maîtriser sa fiscalité.

Epargne salariale pourquoi et pour qui ?

Vous êtes chef d’entreprise d’une TPE, professionnel libéral ou entrepreneur avec un ou plusieurs salariés, la mise en place d’une épargne salariale vous permettra :

- D’optimiser votre rémunération ainsi que celle de vos salariés

- De préparer votre retraite et celle de vos salariés

- D’associer vos collaborateurs à l’amélioration de la performance

- D’optimiser fiscalement une sortie de trésorerie

- De préparer un projet futur (achat immobilier, études enfants, etc)

L’épargne salariale est un ensemble de mécanismes mis en place dans les entreprises, qui combine :

- Des plans d’épargne qui permettent aux salariés et aux dirigeants de se constituer une épargne personnelle à court ou moyen terme (plan d’épargne d’entreprise bloqué 5 ans – PEE/PEI), ou en vue de la retraite (plan d’épargne retraite collectif – PERCO/PERCOI) dans des conditions fiscales avantageuses

- Des dispositifs qui permettent aux entreprises de verser des primes d’association à la performance (intéressement, participation) ou d’incitation à l’épargne (abondement) en bénéficiant d’avantages sociaux et fiscaux.

Toutes les entreprises y ont accès à condition d’avoir un salarié

L’épargne salariale est accessible à toutes les entreprises quelles que soient leur taille, la nature de leur activité ou leur forme juridique, dès lors qu’elles emploient au moins 1 salarié.

Les plans d’épargne salariale (PEE/PEI ou et PERCO/PERCOI) sont ouverts à tous les salariés ayant une ancienneté supérieure ou égale à 3 mois, mais également, dans les entreprises de 1 à 250 salariés, aux chefs d’entreprise et à leurs conjoints collaborateurs ou associés, ainsi qu’aux mandataires sociaux.

Pour qu’un dirigeant puisse verser et profiter de l’épargne salariale de son entreprise, il y a une condition à respecter. Avoir eu sur les 3 dernières années un ou plusieurs salariés sur 12 mois consécutifs ou non.

PEE/PEI, PERCO/PERCOI, késako ?

Au sein d’une épargne salariale, vous avez deux réceptacles, le PEE/PEI et le PERCO/PERCOI.

Le PEE/PEI

Pour une TPE ou un professionnel, le PEE/PEI est devenu un outil incontournable de l’optimisation de la rémunération du dirigeant et des salariés.

Dans une PME, le PEE/PEI est le complément indispensable pour accueillir les primes d’intéressement et les primes de participation et bénéficier des avantages sociaux et fiscaux associés aux dispositifs d’épargne salariale. Ces avantages seront même renforcés avec la suppression du forfait social prévue par la loi Pacte.

L’entreprise et le salarié peuvent effectuer différents versements sur le PEE/PEI : prime de participation, prime d’intéressement, abondement PEE/PEI, versement volontaire, et bénéficier ainsi des avantages sociaux et fiscaux associés aux dispositifs d’épargne salariale.

Les versements des PEE/PEI sont bloqués durant 5 ans, cependant des cas de déblocages exceptionnels sont possibles (voir plus bas)

Le PERCO/PERCOI

Le PERCO/PERCOI lui est destiné à préparer la retraite, les versements sont donc eux bloqués jusqu’à la retraite, cependant tout comme les PEE/PEI, il y a quelques cas de déblocages exceptionnels (voir plus bas)

Pour une TPE ou un professionnel, le PERCO/PERCOI est le complément indispensable du PEE/PEI. Il est devenu un outil incontournable pour permettre au dirigeant et à ses salariés d’épargner pour leur retraite.

L’entreprise et le salarié peuvent effectuer différents types de versement sur le PERCO/PERCOI : prime de participation, prime d’intéressement, abondement, versement volontaire, et bénéficier ainsi des avantages sociaux et fiscaux associés aux dispositifs d’épargne salariale.

Ces avantages seront même renforcés avec la suppression du forfait social prévue par la loi Pacte à compter du 01 Janvier 2019

Qui peut bénéficier de l’épargne salariale ?

- Tous les salariés avec 3 mois d’ancienneté maximum (CDI, CDD, contrats d’apprentissage ou de professionnalisation)

- Le chef d’entreprise ou le professionnel libéral*

- Le conjoint collaborateur et conjoint associé*

- Les salariés ou TNS en cumul emploi retraite

* uniquement dans les entreprises dont l’effectif est compris entre 1 et 250 salariés pendant 12 mois consécutifs ou non sur l’année de versement et les 2 années qui précèdent

Les Versements et les plafonds de l’épargne salariale

Les versements sur les plans d’épargne salariale peuvent se faire à tout moment, de façon programmée ou ponctuelle. Toutefois l’entreprise peut définir dans le règlement du plan des périodes de versement et le cas échéant centraliser les demandes de versement.

Les sommes versées sur les plans d’épargne sont investies dans des Fonds Communs de Placement d’Entreprise (FCPE). Le bénéficiaire peut ensuite modifier à tout moment ses choix de placement en effectuant des arbitrages (des changements) afin d’optimiser le rendement de son épargne, et ce dans chaque plan PEE/PEI et PERCO/PERCOI

Plafond pour l’ensemble des plans d’épargne salariale (PEE/PEI, PERCO/PERCOI) :

- Les versements volontaires (hors intéressement, participation, abondement, transferts) sont plafonnés à 25% de la rémunération brute annuelle du salarié de l’année en cours. Pour le travailleur non salarié (TNS), le plafond est calculé sur le revenu professionnel imposé à l’impôt sur le revenu au titre de l’année précédente.

- Pour les conjoints collaborateurs et les salariés dont le contrat de travail est suspendu et qui ne perçoivent aucune rémunération, le plafond est forfaitairement fixé à ¼ de PASS. L’absence de rémunération s’apprécie désormais par rapport à l’année de versement (modifié par la loi 22/03/2012).

L’Abondement

L’abondement est un versement complémentaire de l’entreprise au versement du bénéficiaire. Il est facultatif et les règles d’abondement sont prévues par le règlement du plan d’épargne.

L’abondement peut être en fonction du montant du versement, de tranches de versement ou de l’ancienneté des bénéficiaires.

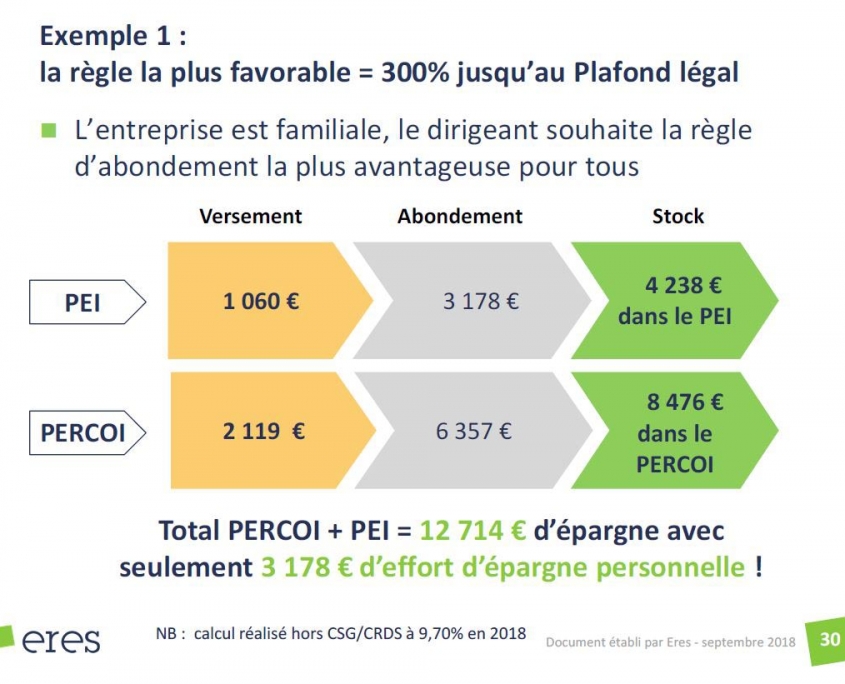

- Abondement PEE/PEI : Taux maximum de 300% du montant du versement et plafonné à 8% du PASS (3 178 € en 2018)

- Abondement PERCO/PERCOI : Taux maximum de 300% du montant du versement et plafonné à 16% du PASS (6 357 € en 2018)

Il existe une possibilité d’abondement unilatéral de l’employeur de 2% du PASS (794€ en 2018). Il est versé à tous les bénéficiaires du PERCO(I) présents au moment du versement et sans versement des bénéficiaires.

Sur cet exemple, 9 535 € sont versés par l’entreprise avec une forte exonération de charges sociales et pas d’impôts sur le revenu pour le bénéficiaire.

Rappel du traitement social de l’abondement :

- Entreprise : Exonération des cotisations sociales (forfait social supprimé depuis le 01/01/2019) + taxe sur les salaires si entreprise soumise

- Entreprise : Déductible de l’IS ou de l’IR

- Bénéficiaire : Exonération des cotisations sociales mais soumis aux prélèvements sociaux à hauteur de 9.7%

- Bénéficiaire : En cas de sortie des capitaux, exonération d’IR mais CSG/RDS + Prélèvements sociaux sur les plus values uniquement.

Forfait social : Quel taux pour l’abondement ?

- PEE/PEI :

20 %sur chaque abondement de l’entrepriseforfait social supprimé depuis le 01 Janvier 2019 - PERCO/PERCOI :

16 % sur chaque abondement de l’entrepriseforfait social supprimé depuis le 01 Janvier 2019

L’abondement est un outil puissant, pour le dirigeant, à la fiscalité très avantageuse. Un outil d’optimisation fiscale que toute entreprise devrait posséder.

La Fiscalité des plans d’ Epargne Salariale PEE/PEI et PERCO/PERCOI

Les sommes versées sur les plans d’épargne sont exonérées d’impôt sur le revenu. Seules les plus-values réalisées sont soumises aux prélèvements sociaux à hauteur de 17,2% à la sortie.

Pour l’entreprise les charges sont plus faibles, ce qui en fait un puissant outil d’optimisation.

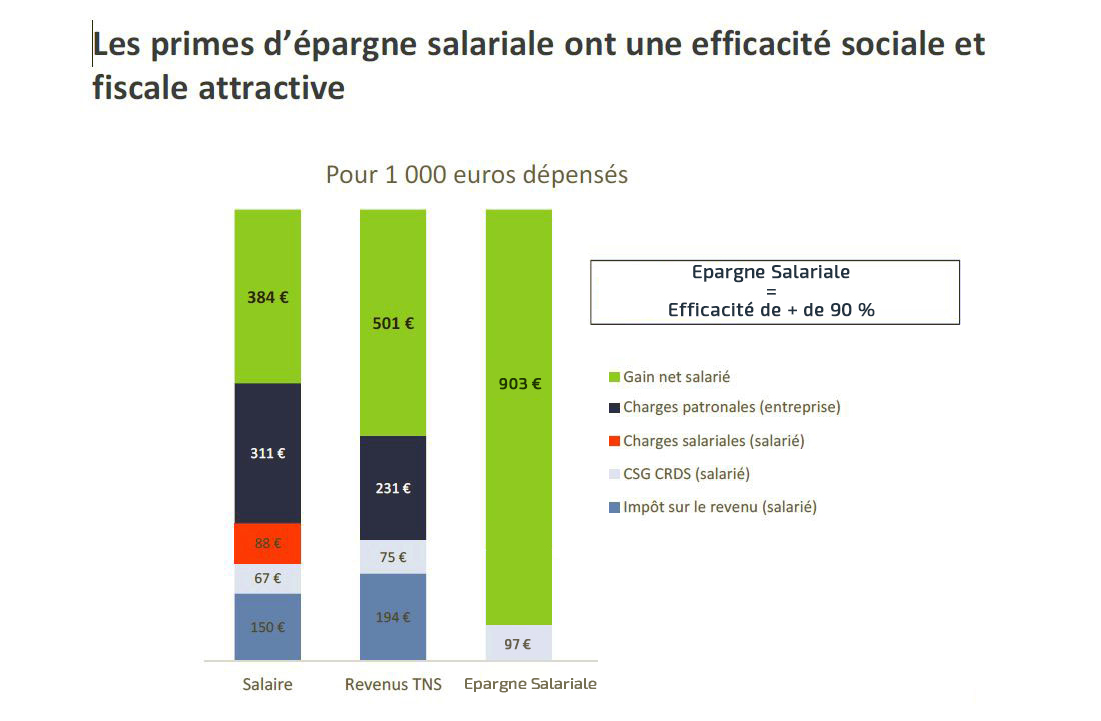

Schéma comparatif pour un coût entreprise de 1 000 € lors du versement d’une prime

Pour un coût employeur de 1 000 €, le net bénéficiaire avec une TMI de 30 % est de respectivement :

- 384 € pour un salarié

- 501 € pour un TNS

- 903 € pour une prime PEE/PEI ou et PERCO/PERCOI

L’efficacité de l’épargne salariale est ici démontrée de manière pragmatique. Le dirigeant TNS par exemple a tout intérêt à utiliser ce mécanisme afin de gagner près de 80 % net de plus qu’un revenu

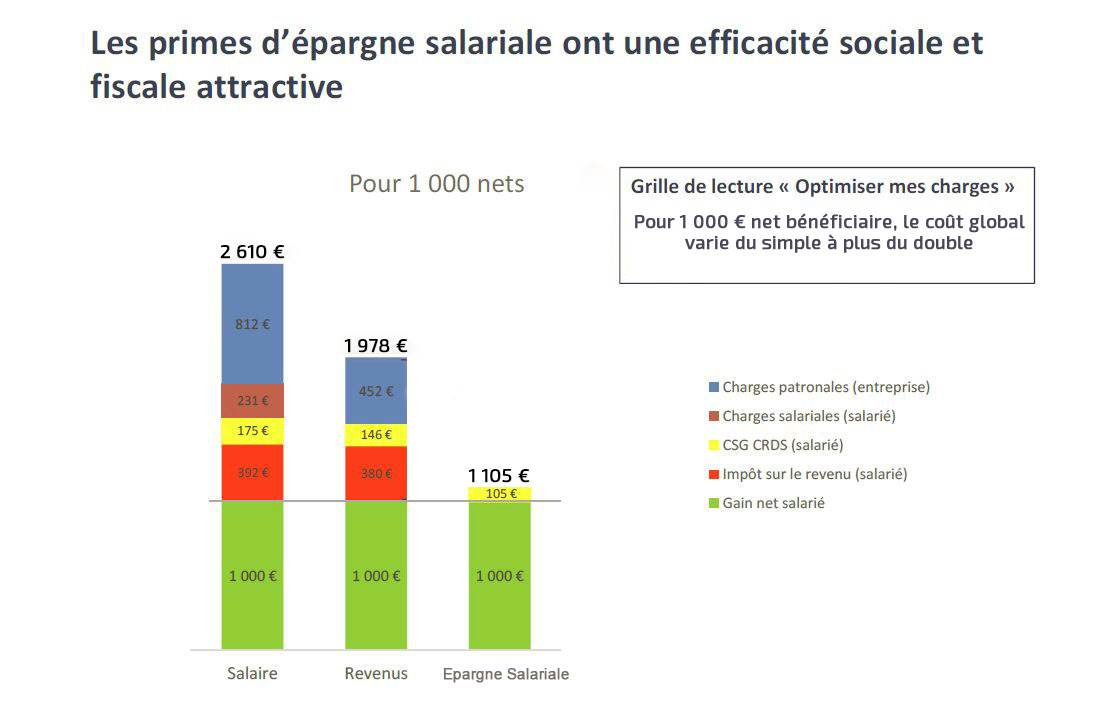

Schéma comparatif cette fois ci pour une prime net bénéficiaire de 1000 €

Ce schéma illustre le coût total pour une prime net bénéficiaire de 1 000 €. La TMI pour le calcul de l’impôt sur le revenu est de 30 %

- 2 610 € pour un salarié

- 1 978 € pour un TNS

- 1 105 € pour une prime net versée sur un PEE/PEI ou PERCO/PERCOI

Le résultat est sans équivoque et va du simple à plus du double, vous voyez ici comment la mise en place d’une épargne salariale dans votre entreprise peut vous aider à optimiser vos charges.

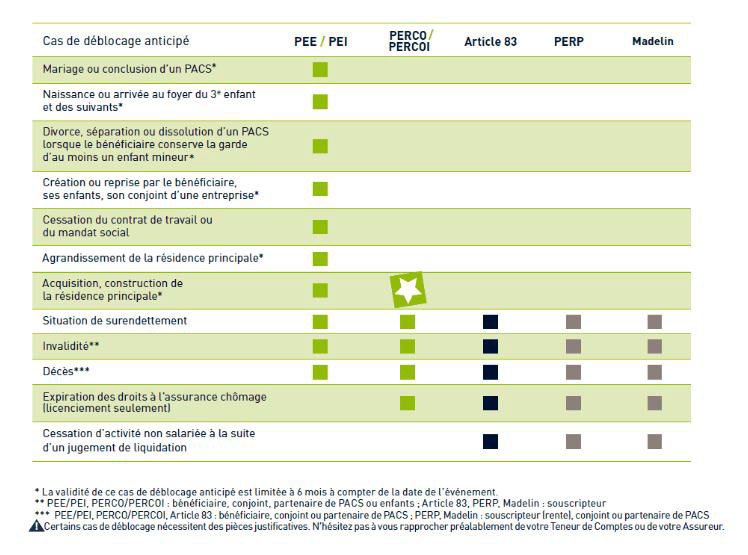

Disponibilité de l’épargne et cas de déblocage

PEE/PEI : les sommes versées sont bloquées pendant 5 ans (sauf cas de déblocage anticipé, voir ci-dessous). Exemple les versements en 2018 seront déblocables en 2023, etc…

PERCO/PERCOI : les sommes versées sont bloquées jusqu’à la retraite (sauf cas de déblocage anticipé, voir ci-dessous).

Exception : En cas de départ du salarié ou de décès, les sommes issues de l’intéressement ou de la participation au titre de la dernière période d’activité et versées sur le PEE/PEI après le départ du salarié peuvent faire l’objet d’un déblocage anticipé.

Les cas de déblocage :

Nous constatons ici que l’épargne salariale au travers des PEE/PEI et PERCO/PERCOI est un formidable outil de prévoyance.

Sortir son argent d’une épargne salariale de quelle manière ?

Vous pouvez sortir votre argent d’une épargne salariale de deux manières :

- En capital pour les PEE/PEI et PERCO/PERCOI en cas de disponibilité anticipé ou lorsque les sommes sont devenues disponibles. Une fois les sommes devenues disponibles, la sortie peut se faire à tout moment et en une ou plusieurs fois.

- En rente viagère pour PERCO/PERCOI uniquement : Le bénéficiaire peut choisir le paiement sous forme de rente.

Pourquoi choisir Elit’Valorys pour vous accompagner dans la mise en place d’une épargne salariale ?

- Du sur-mesure : Nous sommes convaincus d’une chose, tout contrat doit être le reflet de son épargnant et de ses objectifs.

- Un suivi : Nous assurons un suivi quotidien des contrats mis en place ensemble, avec un rapport trimestriel sur l’évolution de votre épargne

- Disponibilité : Plage horaires flexible, un seul numéro de téléphone et un conseiller unique qui vous connaîtra réellement.

- Contrats premium : Nous avons sélectionné des contrats de qualité offrant un large choix de possibilités tout en gardant à l’esprit qu’ils doivent rester accessible à tous

- Indépendance : Notre indépendance est notre force, ce qui garantie l’objectivité de nos conseils sur le ou les contrats présentés

- Accessibilité : Ne vous déplacez pas, nous venons à vous ! (Montpellier, Hérault et Gard)

- Expertise : Notre expertise peut avoir ses limites dans certains cas, c’est la raison pour laquelle nous travaillons en partenariat avec des notaires, experts-comptables, fiscalistes

Pour aller plus loin

Rien de plus simple, contactez-nous par mail ou téléphone.

Optimisons Ensemble.

David Pacouret

Montpellier