Heureusement pour les héritiers, les droits de succession à payer ne sont pas calculés sur la valeur des biens reçus, mais à partir d’un barème progressif par tranches de taxation sur le montant obtenu, après soustraction des dettes déductibles et application d’un abattement dépendant du lien de parenté avec le défunt (jusqu’à 100 000 euros pour les enfants et les parents). Des réductions* de droits ou des exonérations totales sont même prévues dans certains cas.

Calcul des droits à payer : comme pour l’impôt sur le revenu, le barème applicable est progressif

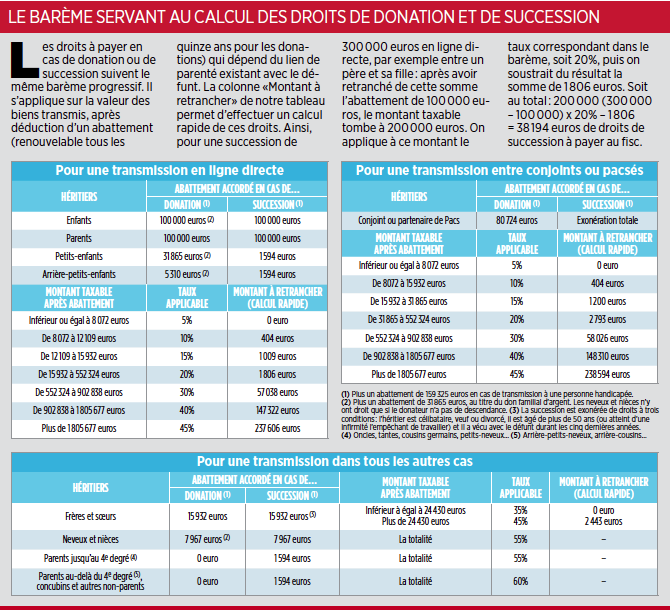

Pour mesurer le montant des droits de succession dus, l’administration fiscale se base d’abord sur la part nette (c’est-à-dire après déduction des dettes) qui revient à chacun des héritiers. Un abattement est ensuite appliqué sur cette part nette, dont le montant dépend du lien de parenté existant entre le défunt et son héritier. La règle voulant que plus ce lien est étroit (parents et enfants, par exemple), plus l’abattement est important. C’est à partir de ce nouveau montant et en fonction d’un barème progressif établi par tranches (à l’image de l’impôt sur le revenu) que sont calculées les taxes à régler. Interviennent enfin, le cas échéant, les réductions* de droits prévues par la loi en faveur des héritiers ayant au moins trois enfants et des invalides de guerre. A noter que certaines personnes (le conjoint et, depuis 2007, le partenaire pacsé) sont totalement exonérées du paiement des droits de succession, de même que certains legs (consentis à l’Etat ou à des institutions d’utilité publique), voire certains types de biens spécifiques (forêts, terres agricoles, logements neufs…), mais, dans ce dernier cas, seulement en partie et dans des conditions strictement définies.

Base de calcul : c’est la part nette reçue par chacun des héritiers qui est retenue

La règle appliquée par l’administration est claire : les droits de succession à payer sont calculés sur la part nette du patrimoine revenant à chaque héritier (ou sur la valeur des biens légués par testament). Deux situations embarrassantes peuvent toutefois se présenter. Premier cas de figure : le partage a été opéré avant le dépôt de la déclaration de succession. Chaque héritier ayant alors reçu des biens dont la valeur correspond à ses droits, le calcul peut aboutir à une répartition très inégale des taxes à payer si la succession comprend des biens exonérés. En conséquence de quoi, l’héritier ayant reçu le bien exonéré paiera moins de droits que les autres (voire aucuns droits s’il ne recueille que ce seul bien). Seconde situation ennuyeuse, cette fois en cas de partage postérieur au dépôt de la déclaration de succession et au paiement des droits : le risque est alors de devoir recalculer les droits de chacun en fonction des biens effectivement attribués. Si ces nouveaux droits sont supérieurs à ceux versés lors du dépôt de la déclaration, un supplément de droits devra être déboursé. A l’inverse, s’ils sont inférieurs, c’est la restitution d’un trop perçu par le fisc qui s’imposera.

Abattements : de 1 594 à 100 000 euros, selon le degré de parenté avec le défunt

Le niveau de l’abattement fiscal octroyé dépend directement du lien de parenté qui existe entre le défunt et le bénéficiaire. Il est déductible de la part nette revenant à chaque héritier (ou à chaque bénéficiaire de legs). Cet avantage est personnel : si son montant est supérieur à la part nette du bénéficiaire, le solde ne peut pas être attribué aux autres héritiers. Le montant des abattements a été modifié par la loi en août 2012. Depuis lors, les enfants et les parents ont droit à un abattement de 100 000 euros. Les petits-enfants héritant de leur parent défunt par représentation bénéficient également de l’abattement de 100 000 euros, mais ils doivent se le répartir entre eux, et cela quel que soit leur nombre. Les frères et sœurs du défunt ont droit à un abattement de 15 932 euros. Pour les neveux et nièces, l’abattement légal est de 7 967 euros. Il grimpe toutefois à 15 932 euros (mais à partager entre eux) s’ils viennent en représentation d’un de leurs parents décédé. Tout autre héritier ou légataire bénéficie d’un simple abattement de 1 594 euros. Les personnes lourdement handicapées ont droit à un abattement spécifique de 159 325 euros, lequel est cumulable avec l’abattement personnel qui leur est consenti selon leur degré de parenté avec le défunt. A noter que, depuis 2012, les abattements successoraux ne sont plus revalorisés au 1er janvier de chaque année.

Rappel fiscal : les donations passées ont parfois consommé les abattements

Calculer les droits de succession que l’on doit payer exige de tenir compte des donations reçues dans le passé (lesquelles peuvent avoir utilisé tout ou partie des montants d’abattements légaux). On dit alors qu’on procède au «rappel fiscal» de ces donations. Selon la règle établie, si une donation a été consentie il y a plus de quinze ans, l’abattement qui lui est lié est totalement reconstitué. Le calcul des droits de succession s’effectuera donc comme si cette donation n’avait jamais eu lieu. Par contre, une donation effectuée il y a moins de quinze ans sera toujours prise en considération par l’administration : l’abattement accordé lors de la succession est dans ce cas diminué du montant de celui qui a été pratiqué au moment de la donation. Si cet abattement a été utilisé en totalité, les droits de succession seront alors calculés sur le montant taxable, sans aucune autre déduction possible. Exemple pour une donation d’un montant de 90 000 euros, reçue par un enfant douze ans avant la disparition de son père : l’abattement légal de 100 000 euros ayant été consommé à 90%, le montant taxable à la succession ne bénéficiera plus, par conséquent, que d’un abattement de 10 000 euros.

Barème des droits de succession : la facture sera d’autant plus salée que le montant taxable est élevé

Le barème des droits de succession est «progressif». Cela signifie que, comme pour l’impôt sur le revenu, plus le montant net taxable (donc après prise en compte des abattements légaux) de l’héritage est important, plus les droits dont il faut s’acquitter sont élevés. A ce premier facteur s’en ajoute un second : la nature des liens de parenté existant entre le défunt et son héritier. Plus ces liens sont étroits, plus les droits sont faibles. Ainsi, dans le cas d’une succession dite «en ligne directe», c’est-à-dire entre parents et enfants, le taux applicable est de 5% jusqu’à un montant taxable de 8 072 euros, puis il grimpe à 20% entre 15 932 et 552 324 euros, pour s’établir à 45% au-dessus de 1 805 677 euros. Par contre, dans le cas d’une succession entre frères et sœurs, le fisc est nettement plus gourmand : 35% de droits à régler jusqu’à 24 430 euros et 45% au-dessus de cette somme. S’il s’agit d’une succession entre parents au-delà du quatrième degré (arrière- cousins, arrière-petits-neveux…) ou entre non-parents (entre simples concubins, par exemple), le fisc s’adjuge même 60% du montant taxable, et cela dès le premier euro d’héritage perçu.

Réductions* : réservées aux familles nombreuses et aux mutilés de guerre

Une réduction pour charge de famille peut parfois contribuer à alléger le montant des droits de succession calculés. L’héritier ayant trois enfants ou plus (vivants ou représentés) à la date d’ouverture de la succession profitera ainsi d’une réduction de droits de 610 euros par enfant à partir du troisième enfant s’il s’agit d’une transmission en ligne directe ou entre époux, et de 305 euros pour les autres successions (partenaire de Pacs, frères, sœurs, cousins…). Du coup, un parent de cinq enfants héritant de son propre parent va bénéficier d’une réduction de 1 830 euros (3 fois 610 euros). Précision utile : est considéré comme «vivant» l’enfant qui est décédé après avoir atteint 16 ans ou, s’il était âgé de moins de 16 ans, qui a été tué en temps de guerre. Les mutilés de guerre invalides à 50% minimum peuvent aussi bénéficier d’une réduction de droits de 305 euros.

Les cas d’exonération totale : beaucoup plus nombreux qu’on le croit

Hériter n’entraîne pas toujours le paiement de droits de succession. Ainsi, le conjoint survivant et le partenaire pacsé en sont totalement exonérés. Idem pour chaque frère et sœur du défunt, sous trois conditions : être célibataire, veuf ou divorcé au moment du décès ; avoir plus de 50 ans ou être atteint d’une infirmité le rendant inapte au travail ; avoir habité chez le défunt pendant les cinq dernières années. Il en va de même pour les successions des victimes de guerre ou de terrorisme transmises en ligne directe ou aux collatéraux privilégiés (frères et sœurs). Il y a aussi des exonérations qui ne sont pas liées aux personnes, mais à la nature du patrimoine. L’exonération de droits de succession peut être totale dans certains cas, comme pour les monuments historiques, les legs à l’Etat et aux associations à but non lucratif (y compris, depuis le 31 décembre 2014, celles situées dans l’Union européenne), ou partielle, comme pour les bois et forêts (75% d’exonération), les logements acquis neufs entre juin 1993 et décembre 1995 (46 000 euros d’abattement) ou bien les entreprises.

Héritier d’une entreprise : 75% d’abattement

La loi veut continuer à faciliter la transmission des entreprises par voie de succession : sous certaines conditions, l’héritier repreneur sera exonéré de droits de succession à hauteur de 75% de la valeur des parts ou de l’entreprise reçues. S’il s’agit d’une société, le défunt doit avoir pris l’engagement de son vivant, avec ses associés, de conserver pendant au moins deux ans un pourcentage du capital (20% des titres si la société est cotée, 34% dans le cas contraire). A son décès, ses héritiers doivent à leur tour prendre l’engagement de ne pas céder leurs parts avant un délai de quatre ans. En outre, la société devra être dirigée pendant au moins trois ans par un héritier du défunt ou l’un de ses associés. S’il s’agit d’une entreprise individuelle (activité libérale, exploitation agricole…), un des héritiers doit en poursuivre l’exploitation pendant au moins trois ans. Les héritiers doivent également s’engager à conserver l’ensemble des biens (meubles et immeubles) affectés à l’exploitation de l’entreprise individuelle durant au moins quatre ans. Attention, le non respect de conservation des parts ou des biens recueillis entraînera l’annulation de l’exonération de 75%, le paiement de 0,40% d’intérêts par mois de retard et une amende sur la réduction de droits obtenue allant de 5 à 20%.

Paiement des droits de succession : on peut obtenir un crédit en cas de difficultés financières

En principe, les droits de succession doivent être réglés dans les six mois suivant le décès, lors du dépôt de la déclaration de succession. Chacun payant une somme correspondant à la part recueillie. Tous les héritiers (mais pas les légataires) sont solidaires du paiement des droits, à l’exception de ceux qui en sont exonérés, c’est-à-dire le conjoint survivant, le partenaire pacsé et, sous certaines conditions, les frères et les sœurs. En cas de difficultés financières, les héritiers peuvent demander un délai de paiement. Ils peuvent aussi régler la facture en remettant un objet de valeur ou un logement. On parle alors de «dation*», une formule exigeant que les droits dus soient d’au moins 10 000 euros.

Dation* : une bonne solution pour régler la note quand l’argent manque

Les droits de succession sont habituellement payables au fisc en numéraire, autrement dit en lui versant une somme d’argent. Faute de liquidités disponibles sur leur compte bancaire, les héritiers peuvent demander une facilité de paiement, sous la forme d’un fractionnement* ou d’un différé* des sommes dues. Mais ils ont également la possibilité de s’acquitter de leur dette de plusieurs autres manières. Par exemple en bons du Trésor, en objets de valeur (œuvres d’art, bijoux, livres anciens, bibelots de collection…), en logements (les biens doivent alors être situés dans des zones d’intervention du Conservatoire de l’espace littoral ou présenter un intérêt écologique ou paysager), ou encore en terrains (bois, espaces naturels…), s’ils peuvent être incorporés au domaine forestier de l’Etat. Ce mode de paiement, appelé «dation», n’est toutefois possible que si le montant des droits dus est au moins égal à 10 000 euros. La valeur fixée pour les biens concernés doit évidemment convenir à la fois à l’héritier et à l’administration fiscale. Si la proposition du fisc est inférieure à celle de l’héritier, ce dernier a trente jours pour l’accepter ou y renoncer. Et s’il renonce, il devra des intérêts de retard…

Solidarité : un des héritiers peut devoir régler aux impôts la totalité de la facture

Les droits de succession (ainsi que les éventuelles pénalités) sont dus «solidairement » par les héritiers. Autrement dit, l’administration fiscale peut demander le paiement de la totalité des droits à un seul des héritiers, généralement le plus solvable, quitte à ce que celui-ci se retourne contre les autres pour récupérer son dû. Cette solidarité ne s’applique évidemment pas au conjoint ni au partenaire pacsé, qui sont exonérés d’impôts. A noter que les légataires, même universels*, sont aussi dispensés de solidarité : ils ne sont tenus de payer que les droits relatifs aux legs qu’ils ont reçus.

Paiement fractionné : les versements peuvent être échelonnés sur un à dix ans

Les héritiers n’ont pas toujours de quoi payer les droits de succession de leur poche, et une succession ne procure pas forcément les liquidités suffisantes pour effectuer ce paiement. L’une des solutions est alors de demander le fractionnement* de l’impôt. Cette demande, à laquelle le fisc n’accède qu’à condition d’apporter des garanties, doit être faite lors du dépôt de la déclaration de succession. En pratique, le fractionnement va aboutir à un paiement en plusieurs versements réguliers (pas plus de six mois d’intervalle) sur cinq ans. Le nombre de versements dépend du pourcentage de droits dus : deux versements au-dessous de 5% de droits, quatre versements jusqu’à 10%, six jusqu’à 15%, huit jusqu’à 20%, dix au-dessus de 20%. Le délai de cinq ans est doublé, de même que celui des échéances, si l’actif de la succession comprend au moins 50% de biens immobilier. A noter : dès le deuxième versement, l’opération donne lieu au paiement d’un intérêt, dont le taux est celui de l’intérêt légal au jour de la demande (4,29% au 2e semestre 2015).

Paiement différé* : pour les héritiers qui deviennent nus-propriétaires de biens

Lorsque des héritiers reçoivent des biens en nue-propriété, ils peuvent obtenir un paiement différé des droits de succession (seulement pour ces biens-là). La même faculté est offerte aux héritiers d’un logement pour lequel le conjoint survivant a demandé à bénéficier de son droit viager d’occupation. En pratique le paiement des droits est différé jusqu’à un délai de six mois à partir de la vente (ou de la donation) des biens reçus en nue-propriété ou du décès du conjoint usufruitier. Comme pour le fractionnement des droits de succession, le paiement différé exige des garanties que les héritiers débiteurs s’engagent à présenter dans un délai maximum de trois mois à l’administration fiscale. Des intérêts sont alors dus : ceux-ci sont payables annuellement, sachant que le premier versement vient un an après le dépôt de la demande. Le taux d’intérêt exigible est celui de l’intérêt légal*, soit 4,29% (taux valable au 2e semestre 2015).

Garanties : le fisc pose des conditions avant d’octroyer une facilité de paiement

L’accord du fisc au paiement fractionné ou différé des droits de succession est toujours conditionné à l’apport de solides garanties de remboursement. Ces dernières sont identiques dans les deux cas. Il peut aussi bien s’agir d’une prise d’hypothèque sur un bien immobilier détenu par l’héritier demandeur de la facilité de paiement que d’un nantissement d’un contrat d’assurance vie (le fisc devient immédiatement bénéficiaire du capital investi sur le contrat en cas de non-respect des délais de paiement accordés à l’héritier), ou d’une caution personnelle agréée par le comptable du Trésor public. Cette caution peut provenir d’un proche ou d’un établissement bancaire. A signaler : depuis un décret de 2005, il est admis que les biens apportés en garantie puissent provenir de la succession. Toutefois, chaque année, le demandeur devra livrer au fisc tous les éléments permettant d’évaluer la valeur du bien donné en garantie. A défaut, la dette deviendra immédiatement exigible.

Le cas de l’entreprise : le différé et le fractionnement sont possibles à la fois

Le paiement des droits de succession peut être à la fois différé et fractionné dans le cas particulier d’une transmission d’entreprise, car l’opération est souvent lourde et complexe. Concrètement, le paiement est différé pendant une durée de cinq ans à partir de la date d’exigibilité des droits. Passé ce délai, le paiement peut être fractionné pendant dix ans, mais uniquement si la transmission concerne soit l’ensemble des biens meubles et immeubles affectés à l’exploitation d’une entreprise libérale ou individuelle ayant une activité industrielle, commerciale ou agricole, soit les parts sociales ou les actions d’une société non cotée en Bourse, pouvant exercer toutes sortes d’activités (à condition que l’héritier reçoive au moins 5% du capital social). La possibilité d’un fractionnement est également accordée à la personne qui reçoit 5% du capital en nue-propriété, même si cette part n’atteint pas 5% en valeur. Par contre, l’usufruitier ne peut pas profiter de ce régime si la valeur de son usufruit n’atteint pas 5% du montant du capital social. Les droits dont le paiement est fractionné sont exigibles en versements égaux, à intervalle de six mois. Mais attention, les sommes restant dues deviennent immédiatement exigibles en cas de cession de plus d’un tiers des biens concernés.

Paiement des charges : répartition entre l’usufruitier et le nu-propriétaire

Dans nombre de successions, un des héritiers, souvent le conjoint survivant, recueille l’usufruit du logement du couple (sa jouissance), tandis que d’autres, généralement les enfants, en perçoivent la nue-propriété (les murs). Une fois les droits dus réglés au fisc, qui paiera quoi, tant au niveau des charges que des impôts ? C’est tout simple: l’usufruitier ayant le devoir de maintenir le bien en l’état, il paiera tous les travaux d’entretien intérieur (peintures, plomberie, électricité…). Les grosses réparations, comme un ravalement de façade, une étanchéité de toiture ou un changement de clôture, sont normalement dus par le nu-propriétaire, mais le défunt peut avoir prévu dans l’acte de transmission qu’ils soient réglés par le conjoint usufruitier qui occupe les lieux. Pour les impôts, le législateur a également tout organisé. Ainsi l’usufruitier occupant le bien réglera la taxe foncière et la taxe d’habitation. En cas de mise en location, il ne devra s’acquitter que de la taxe foncière (c’est le locataire en place au 1er janvier qui paiera la taxe d’habitation). Pour l’impôt sur la fortune (ISF), le nu-propriétaire a encore le beau rôle : c’est à l’usufruitier de régler la note, sachant que l’assiette de taxation de cet impôt correspond à la valeur totale du logement, et non pas à celle de l’usufruit seul.

Elit’Valorys en 7 points c’est :

- Du sur-mesure : Nous sommes convaincus d’une chose, tout contrat doit être le reflet de son épargnant et de ses objectifs.

- Un suivi : Nous assurons un suivi quotidien des contrats mis en place ensemble, avec un rapport trimestriel sur l’évolution de votre épargne

- Disponibilité : Plage horaires flexible, un seul numéro de téléphone et un conseiller unique qui vous connaîtra réellement.

- Contrats premium : Nous avons sélectionné des contrats de qualité offrant un large choix de possibilités tout en gardant à l’esprit qu’ils doivent rester accessible à tous

- Indépendance : Notre indépendance est notre force, ce qui garantie l’objectivité de nos conseils sur le ou les contrats présentés

- Accessibilité : Ne vous déplacez pas, nous venons à vous ! (Montpellier, Hérault et Gard)

- Expertise : Notre expertise peut avoir ses limites dans certains cas, c’est la raison pour laquelle nous travaillons en partenariat avec des notaires, experts-comptables, fiscalistes

Pour aller plus loin

Rien de plus simple, contactez moi via mail ou téléphone.

Optimisons Ensemble.

David Pacouret

Montpellier

Lexique

Dation : Instituée par une loi de décembre 1968, la dation est un mode de paiement qui permet de s’acquitter des droits de succession par la remise au fisc de divers biens de valeur, notamment d’œuvres d’art, de livres, d’objets de collection ou de documents de haute valeur artistique ou historique. Ce dispositif exceptionnel permet à l’héritier d’éteindre sa dette et à l’Etat d’enrichir les collections publiques. Les œuvres transmises peuvent provenir de la part de succession recueillie ou bien appartenir en propre à l’héritier, mais à condition qu’il les détienne depuis un minimum de cinq ans.

Différé : Mode de paiement permettant à l’héritier recueillant une part de la succession en nue-propriété de régler les droits de succession y afférant six mois après le décès de l’usufruitier. Ce délai de paiement, qui peut aboutir à des années de différé de règlement de la dette fiscale due, n’est pas gratuit : il implique le règlement au fisc d’intérêts annuels au taux légal (lire la définition plus loin). Attention, les droits redeviennent exigibles en totalité dès lors que la nue-propriété du bien reçu en héritage est donnée ou vendue à un tiers.

Fractionnement : Mode de paiement permettant à un héritier de régler les droits de succession en plusieurs fois (la règle habituelle est celle du paiement comptant, autrement dit par un versement effectué en une seule fois), l’intervalle de temps écoulé entre chaque versement ne devant pas excéder six mois. Le paiement fractionné est accordé sur une période maximale de cinq ans, sauf si les biens reçus comprennent au moins 50% d’immobilier, auquel cas le délai est doublé. Comme pour le paiement différé, l’obtention de ce crédit spécial donne toujours lieu au versement d’intérêts au Trésor public.

Légataire universel : Désigne la personne qui reçoit, par voie de testament, soit la totalité de la quotité disponible du défunt, soit la totalité de sa succession (mais dans ce dernier cas, il devra redistribuer leur part aux héritiers réservataires, c’est-à-dire les enfants du défunt, et aux éventuels autres bénéficiaires de legs). Le légataire universel ne doit pas être confondu avec le légataire à «titre universel», qui ne recueille qu’une quote-part de la quotité disponible : par exemple, un quart, un tiers ou la moitié de cette quotité… Quant au légataire dit «particulier», il ne reçoit que des biens précisément définis par testament, tels que la voiture, le bateau ou les meubles de tel appartement.

Réduction : Après le calcul des droits dus, une réduction pour charge de famille peut être accordée, et ainsi venir diminuer la note. Le montant de cette réduction, qui varie de 305 à 610 euros par enfant élevé à partir du troisième, dépend du lien de parenté existant avec le défunt.

Taux d’intérêt légal : C’est le taux d’intérêt utilisé pour calculer les pénalités dues en cas de retard de paiement d’une somme d’argent. Il est notamment appliqué pour les demandes de paiement fractionné ou différé des droits de succession. Pour le 2e semestre 2015, ce taux d’intérêt a été fixé à 4,29% l’an.

Crédits : Capital.fr