Les partenaires d’un pacs ne peuvent pas hériter l’un de l’autre.

Il est toutefois possible de remédier à cette situation, soit par testament, soit en incluant certaines clauses dans la convention de Pacs : indivision, legs de l’usufruit. A défaut de testament, les concubins, eux aussi, n’ont droit à aucun avantage successoral, sauf en matière d’immobilier, mais à condition que des clauses très précises (SCI, tontine…) figurent dans l’acte d’acquisition.

Partenaire de Pacs :

Convention d’indivision, assurance vie, legs d’un usufruit, les solutions ne manquent pas, plus de 168 000 pactes civils de solidarité ont été signés en 2013 (derniers chiffres connus), soit à peine moins que de mariages, et, statistique parfois méconnue, ces Pacs sont conclus à 97% par des couples hétérosexuels. Il s’agit avant tout d’un contrat destiné à organiser la vie commune du vivant des partenaires. Il nécessite peu de formalités (un simple enregistrement au greffe du tribunal d’instance suffit, ce qui ne coûte rien) et impose peu d’obligations, seulement une aide matérielle dans la gestion quotidienne du ménage. Par contre, il ne prévoit strictement aucun avantage successoral. En effet, contrairement aux époux, les pacsés ne peuvent pas hériter l’un de l’autre. Même si le défunt ne laisse aucune famille derrière lui (ni descendants ni ascendants, ni frères ou sœurs…), le survivant n’a pas droit à recueillir un centime de sa succession. D’où la nécessité pour le couple de prendre les dispositions adéquates.

Opter pour l’indivision : l’ensemble des achats du couple sera partagé à 50%

Depuis 2007, si rien n’est prévu à l’enregistrement du pacte, les partenaires d’un Pacs sont automatiquement soumis au régime de la séparation de biens. Du coup, chaque partenaire est seul propriétaire des biens (appartement, voiture, mobilier, épargne…) qu’il acquiert en cours de pacte. A charge pour lui, le cas échéant, d’en apporter la preuve. A fortiori, chaque partenaire est aussi seul propriétaire des biens possédés avant la conclusion du Pacs, ou de ceux reçus par donation ou succession en cours d’union. L’avantage de l’indivision (option qu’il suffit d’inclure dans la convention de Pacs), c’est que chacun des partenaires devient propriétaire à 50% des biens acquis séparément ou ensemble en cours d’union, et le restera en cas de décès ou de séparation, cela même si l’un a payé moins que l’autre. Ce régime est donc idéal pour favoriser un partenaire peu fortuné. Attention toutefois : recourir systématiquement au partage des biens pour avantager son partenaire peut être considéré comme un abus de droit si l’objectif est de léser les enfants nés d’une précédente union ou encore d’échapper à la fiscalité des donations.

Léguer l’usufruit du logement : Il aura ainsi le droit d’y vivre jusqu’à son décès

Le Pacs n’a pas pour objectif d’organiser la succession des partenaires, mais de gérer leur vie quotidienne. D’où les mauvaises surprises qui peuvent apparaître si aucune disposition n’a été prévue pour le long terme. Il en est ainsi du sort de la résidence principale du couple. Au décès de l’un des partenaires, elle peut être occupée gratuitement par l’autre partenaire, mais pendant un an seulement (le conjoint survivant, lui, peut y avoir droit à vie). Certes, il peut alors demander de se faire attribuer ce logement lors du partage de la succession, mais cette demande suppose que la valeur du bien soit inférieure à la réserve des enfants. Sans compter qu’il faudra qu’il ait suffisamment mis d’argent de côté pour dédommager ces héritiers. Dans les deux cas, le partenaire survivant risque de se retrouver tôt ou tard à la rue…

La solution est qu’il se fasse léguer par testament l’usufruit de la résidence principale (il est souvent inférieur à la réserve des enfants). Cela lui permettra de l’occuper durant toute sa vie, tandis que les enfants, alors seulement nus-propriétaires du bien, n’en récupéreront la pleine propriété qu’à sa disparition.

Octroyer la réversion de l’usufruit d’un bien : pour lui en garantir l’usage

Il existe une solution bien pratique quand on souhaite gratifier ses enfants de son vivant sans se dépouiller : leur consentir une donation avec réserve d’usufruit. S’il s’agit d’un logement, les enfants en reçoivent alors la nue-propriété (les murs) et on conserve l’usufruit, autrement dit son droit d’usage (on peut occuper le bien ou le mettre en location). Pour protéger également son partenaire de Pacs, il suffit dans ce cas d’inclure dans l’acte notarié une clause dite de «réversion» de l’usufruit. A son décès, ce droit usufruitier ne s’éteint pas, mais est transmis au partenaire survivant, qui peut profiter à son tour de l’usage du bien. Le coup est imparable : comme nous l’avons déjà vu, les enfants nus-propriétaires n’auront pas d’autre choix que d’attendre le second décès pour récupérer (gratuitement) l’entière propriété du bien. Signalons que la réversion de l’usufruit ne donne pas lieu à la perception de droits de donation supplémentaires, ni au paiement de droits de succession par le survivant (les partenaires pacsés en sont exonérés). Seul problème en vue : cette disposition sera ensuite impossible à annuler, même en cas de rupture du Pacs. A moins d’un accord amiable entre les partenaires.

Transmettre la quotité disponible : incontestable si le testament l’indique

Le patrimoine de toute personne est composé de deux parties : l’une est destinée aux héritiers réservataires, à savoir les descendants (pas question d’y toucher), l’autre, appelée «quotité disponible» (égale à la totalité des biens sans héritiers réservataires), n’est soumise à aucune restriction de transmission. Bref, vous en faites ce que vous voulez. Dès lors que votre testament le prévoit expressément, elle peut donc être léguée librement au partenaire survivant. Celui-ci ne devra rien payer au fisc, car, depuis 2007, les pacsés qui s’attribuent des parts d’héritage par testament sont exonérés de droits de succession. Autant dire qu’ils ont intérêt à rédiger leur testament très rapidement après l’enregistrement du Pacs, faute de quoi, en cas de décès de l’un des pacsés, l’autre n’aura droit qu’à la récupération de ses biens propres.

Offrir le bénéfice d’une assurance vie afin de court-circuiter vos héritiers :

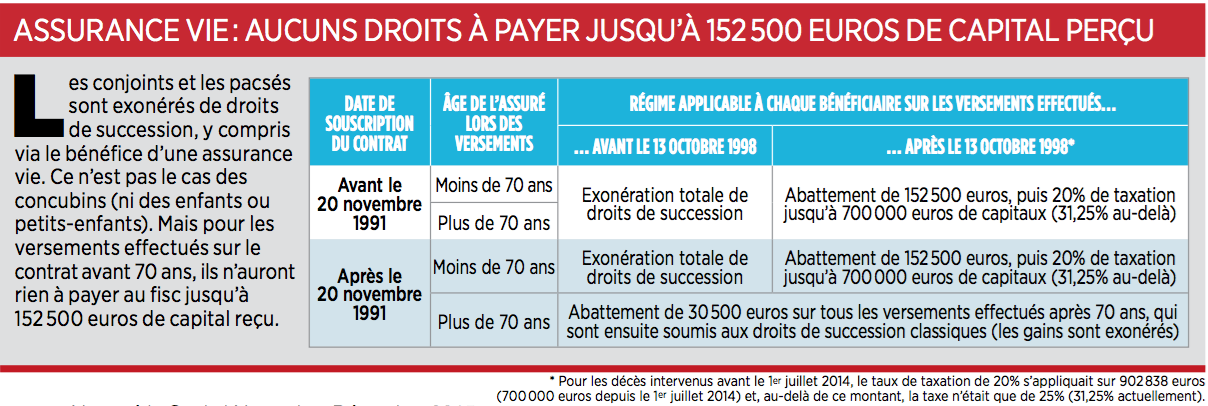

Cette opération n’engendre aucun avantage fiscal, puisque, depuis 2007, aucuns droits de succession ne sont dus par le partenaire qui bénéficie d’une assurance vie. L’intérêt est ailleurs : les sommes versées au bénéficiaire du contrat ne sont pas considérées comme faisant partie de la succession du souscripteur décédé. Autrement dit, le capital ainsi transmis s’ajoute à la part d’héritage reçue par testament. Pas question d’en tenir compte pour calculer la part revenant obligatoirement aux autres héritiers du défunt. Du coup, ces derniers ne peuvent pas prétendre que leurs droits sur la succession ont été amputés. Attention tout de même : selon la législation en vigueur, l’opération peut être contestée si les primes versées sur son propre contrat par le souscripteur étaient manifestement excessives. Les enfants peuvent, dans ce cas, dénoncer une atteinte à leur réserve et exiger d’un juge la réintégration dans la succession du trop versé sur le contrat, voire la réintégration pure et simple de tout le capital transmis. (contactez nous pour plus d’informations.)

La donation entre pacsés : une mauvaise opération fiscale

Consentir une donation de son vivant peut sembler être une alternative intéressante, sachant qu’un pacsé n’a aucun droit légal sur l’héritage de son partenaire. Gare aux fausses bonnes idées ! D’abord, en présence d’enfants, il vous faudra respecter la part de réserve que leur garantit la loi, sinon, à votre décès, ils pourront obliger le partenaire à les dédommager financièrement. Ensuite, gardez à l’esprit que l’acte est irrévocable : contrairement aux avantages accordés entre époux, la donation entre pacsés ne peut pas être annulée, sauf en de rares cas d’ingratitude, qui ne sont pas toujours faciles à démontrer devant un juge. Tout juste pourrez-vous inscrire dans l’acte notarié quelques clauses visant à limiter l’usage du bien donné, comme l’interdiction de le vendre ou de le donner, ou encore l’impossibilité de le transmettre à ses héritiers s’il venait à décéder avant vous (le bien reviendrait alors automatiquement dans votre patrimoine). Enfin, sachez que la fiscalité des donations entre pacsés est peu attrayante: elles sont soumises au paiement de droits fiscaux classiques, après un abattement de seulement 80 724 euros. Et si le Pacs venait à être rompu au cours de l’année de sa signature ou de l’année suivante, ce régime de taxation serait remis en cause pour se baser sur celui des simples concubins, le pire qui soit, avec un taux de 60% et sans aucun abattement.

Contrat de capitalisation : pour lui léguer un placement facile à gérer (avec notre appui)

Très proche d’un contrat d’assurance vie, notamment au niveau de ses avantages en matière d’exonération des gains accumulés au bout de huit ans de souscription, le contrat de capitalisation possède quelques particularités intéressantes. La plus importante est qu’il peut être transmis en l’état par donation ou succession (avec une assurance vie, le contrat est fermé et le capital est récupéré par le bénéficiaire). Pratique, si on n’a aucune compétence ni attrait pour les marchés financiers : il n’y a pas besoin de se creuser la tête pour savoir sur quel type de placement on devra recycler les sommes perçues, puisque le contrat perdure et continue de fructifier pour son propre compte, comme s’il n’y avait pas eu de transmission. Autre spécificité, les contrats de capitalisation font partie de la succession du souscripteur. Alors, direz-vous, pourquoi les préférer aux assurances vie, qui, elles, en sont exclues jusqu’à 152 500 euros de capitaux transmis ? En fait, ce n’est aucunement un inconvénient, puisque le partenaire d’un Pacs est aujourd’hui entièrement exonéré de droits de succession. (contactez nous pour plus d’informations.)

Et les concubins ?

Le concubinage, statut matrimonial officiel depuis 1999, est ainsi défini par le Code civil : “Union de fait, caractérisée par une vie commune présentant un caractère de stabilité entre deux personnes de sexe différent ou de même sexe.” Il ne nécessite aucune démarche officielle, et rien ne l’assortit de droits ou d’obligations des concubins l’un envers l’autre. Le certificat de concubinage délivré par certaines mairies n’a d’ailleurs aucune valeur juridique. Au niveau successoral, les concubins n’ont aucun avantage particulier. Si le défunt n’a pas fait de testament pour avantager l’autre et qu’il a des enfants, ce sont ces derniers, qu’ils aient été conçus avec son concubin ou pas, qui recueilleront 100% de ses biens. Et faute d’enfants, c’est sa famille qui héritera de tout. Y compris le logement : même s’il en est copropriétaire, le survivant ne pourra pas toujours y rester. Mais pas de panique, il existe des solutions pour lui assurer un minimum de protection.

Achat d’un logement avec clause de prélèvement : si le survivant a de l’argent

Le concubin survivant va automatiquement se retrouver en indivision avec les héritiers de son ex-compagnon (ou ex-compagne), même s’il a payé une part du logement dans lequel vivait le couple. Une situation peu confortable, car il ne pourra rien décider seul. Si les héritiers du défunt veulent vendre, et le cas est fréquent, il ne pourra pas s’y opposer. Sauf si une clause dite de “prélèvement” a été prévue dans la convention d’indivision signée par les concubins lors de l’achat de leur logement. En effet, cette clause permet au survivant de reprendre à son nom les parts d’indivision du conjoint décédé. A condition, naturellement, de dédommager les héritiers, sur la base de la valeur du bien estimé à l’ouverture de la succession. Encore faut-il qu’il dispose alors des sommes suffisantes en compte, ce qui n’est pas toujours le cas.

Achat d’un logement en tontine : des droits de mutation extrêmement élevés

Comme la clause de prélèvement, le pacte tontinier (ou «tontine») permet au concubin de reprendre les parts d’indivision de son compagnon disparu. Il faut pour cela que le notaire inscrive dans l’acte d’achat une clause d’accroissement – encore une autre appellation du pacte tontinier – laquelle dispose que le survivant deviendra entièrement propriétaire du logement en question, comme s’il l’avait acheté tout seul. Du coup, les héritiers du défunt n’ont droit à rien. Mais gare, car, en toute logique, la tontine est considérée par l’administration fiscale comme une donation entre concubins, et donc taxée comme telle, à savoir 60% de droits de mutation. Une exonération de droits est toutefois prévue dans le cas où la valeur du bien est inférieure à 76 000 euros, et si l’habitation servait effectivement de résidence commune habituelle aux deux acquéreurs.

Création d’une SCI : jusqu’à 2 500 euros de frais pour une protection complète

Créer une SCI, autrement dit une société civile immobilière, permet également d’échapper à l’indivision et à la voracité du fisc. Cette société, dont l’objet est d’acheter et de gérer un bien immobilier, est divisée en parts que se répartissent les associés, ici les deux concubins. Ces derniers ont toute latitude pour rédiger les statuts juridiques de la SCI, et donc déterminer le mode d’acquisition des parts entre eux. A la constitution de la société, il leur suffit alors de s’en répartir les parts à égalité, puis de procéder à leur démembrement croisé. Concrètement, chaque partenaire achète la nue-propriété de la moitié des parts et l’usufruit de l’autre moitié. Le décès de l’un des concubins met fin à son propre usufruit, le survivant se retrouvant dans ce cas entier propriétaire de la moitié des parts (dont il ne détenait jusqu’ici que la nue-propriété), tout en conservant l’usufruit sur l’autre moitié. Résultat : impossible pour les héritiers du défunt de mettre dehors le survivant, puisque sa part usufruitière est désormais de 100%. Une opération ultra-protectrice, mais un peu compliquée à réaliser : elle implique de se faire conseiller par un notaire (comptez entre 1 500 et 2 500 euros d’honoraires pour un montage clés en main).

Attribution du bénéfice d’un contrat d’assurance vie : Simple et très efficace

Simple et efficace, l’assurance vie est le produit d’épargne le plus populaire souscrit par des millions de Français dont le but par exemple, serait d’améliorer leur retraite, l’assurance vie n’est pas exempte d’atouts successoraux. Premier atout : le choix du bénéficiaire en cas de décès, désigné sur le contrat, est totalement libre. Peu importe qu’il s’agisse d’un proche parent ou d’un étranger à la famille. Ce peut donc parfaitement être son concubin. Second atout : selon le Code des assurances, l’ensemble des sommes en compte (le capital placé plus les intérêts engrangés) ne fait pas partie de la succession. Les héritiers ne pourront donc pas réclamer leur part, sauf, dit la loi, si les versements effectués par le souscripteur ont été exagérés par rapport à l’importance de ses revenus ou de son patrimoine (voir un contrat trop alimenté peut être remis en cause par les enfants). Quant aux droits dus au fisc, le concubin bénéficie là aussi d’un régime de faveur : rien à payer jusqu’à 152 500 euros de capitaux transmis, et un barème allégé au-delà de ce montant, à la seule condition que les versements aient été effectués avant les 70 ans du souscripteur. (contactez nous pour plus d’informations.)

Pourquoi choisir Elit’Valorys pour le choix et le suivi son contrat d’assurance vie ou de capitalisation ?

- Du sur-mesure : Nous sommes convaincus d’une chose, tout contrat doit être le reflet de son épargnant et de ses objectifs.

- Un suivi : Nous assurons un suivi quotidien des contrats mis en place ensemble, avec un rapport trimestriel sur l’évolution de votre épargne

- Disponibilité : Plage horaires flexible, un seul numéro de téléphone et un conseiller unique qui vous connaîtra réellement.

- Contrats premium : Nous avons sélectionné des contrats de qualité offrant un large choix de possibilités tout en gardant à l’esprit qu’ils doivent rester accessible à tous

- Indépendance : Notre indépendance est notre force, ce qui garantie l’objectivité de nos conseils sur le ou les contrats présentés

- Accessibilité : Ne vous déplacez pas, nous venons à vous ! (Montpellier, Hérault et Gard)

- Expertise : Notre expertise peut avoir ses limites dans certains cas, c’est la raison pour laquelle nous travaillons en partenariat avec des notaires, experts-comptables, fiscalistes

Pour aller plus loin

Rien de plus simple, contactez moi via mail ou téléphone.

Optimisons Ensemble.

David Pacouret

Montpellier

Lexique

Clause de prélèvement : Disposition pouvant être prise par deux concubins qui achètent une habitation à deux, à parts égales ou pas. Cette clause spéciale, inscrite dans la convention d’indivision par le notaire ayant participé à l’acte d’acquisition, autorise le concubin survivant à s’attribuer les parts de l’autre, et donc à devenir l’entier propriétaire du bien. A charge pour lui, bien entendu, d’indemniser les héritiers du défunt à hauteur du prix estimé des parts récupérées.

Démembrement : Action consistant à séparer en deux les droits de propriété d’un bien (souvent une habitation) entre l’usufruitier et le nu-propriétaire. Le premier peut tirer les fruits du bien (occuper l’habitation ou le mettre en location et en percevoir les loyers), le second n’ayant qu’un droit virtuel jusqu’au décès de l’usufruitier. A ce moment-là, il récupérera automatiquement l’entière propriété du bien, sans aucuns droits de succession à payer. A signaler: lorsque le démembrement est «croisé», chacun s’attribue 50% de l’usufruit du bien et 50% de la nue-propriété, de manière à protéger celui qui survivra à l’autre.

Indivision : Situation dans laquelle plusieurs personnes disposent d’un droit de propriété collectif (donc «indivisible») sur les biens d’une succession. Cas classique : celui des héritiers et du conjoint (ou du concubin) survivant et copropriétaire du logement du couple, qui sont tous cohéritiers de ce logement et le resteront jusqu’à ce que le partage des biens du défunt soit réalisé.

Personne morale : Désigne un groupement de personnes, réunies à travers une association (ou une entreprise), et à qui la loi confère des droits semblables en tout point à ceux des personnes physiques. La personne morale a ainsi la possibilité d’acheter, de gérer et de vendre un patrimoine (immobilier dans le cas d’une société civile immobilière) selon les règles qu’elle a fixées.

Séparation de biens : Régime matrimonial dans lequel chacun des deux membres du couple conserve l’entière propriété de ses biens personnels (qu’ils soient achetés avant ou pendant l’union). Seules exigences requises: participer aux charges quotidiennes du ménage. La séparation de biens est le régime d’union auquel sont automatiquement soumis les partenaires de Pacs depuis 2007, à moins qu’ils n’en décident autrement, par convention, lors de la signature du pacte.

Tontine : Convention notariée établie entre deux personnes qui achètent un bien immobilier en commun (à parts égales ou pas), et qui prévoit qu’au premier décès le survivant se retrouve entièrement propriétaire du logement, mettant à l’écart tous les héritiers du défunt. Attention quand même, car la tontine entre concubins, assimilée par l’administration fiscale à une donation, entraîne de lourds droits à payer pour le survivant: 60% sur la part reçue.

Crédits : Capital.fr

Crédit photo : François Bouchon / Le Figaro