De nos jours, le conjoint survivant bénéficie d’un traitement convenable, même en présence d’enfants ou des parents du défunt. Mais les possibilités ne manquent pas pour améliorer son sort.

Donation entre époux : une solution simple et peu coûteuse pour augmenter la part du conjoint

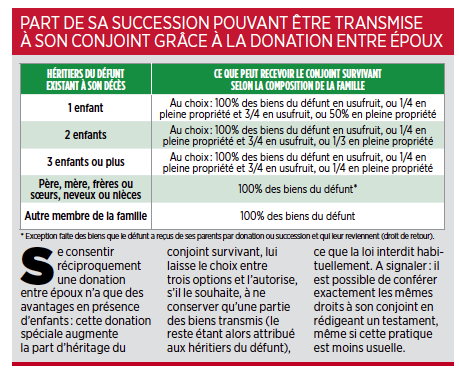

Egalement appelée «donation au dernier vivant», la donation entre époux permet d’augmenter la part d’héritage du conjoint survivant, sans incidence sur les droits à payer puisque ceux-ci ont été supprimés par la loi. Simple et peu onéreux (autour de 140 euros), ce type de donation est particulièrement intéressant pour les époux ayant des enfants, ces derniers étant toujours avantagés si aucune disposition spéciale n’a été prise. La donation entre époux propose trois choix au survivant en présence de descendants : l’usufruit de toute la succession (option déjà prévue sans donation entre époux), le quart en pleine propriété et les trois quarts en usufruit (le survivant n’a habituellement droit qu’au quart en pleine propriété), ou la pleine propriété de la quotité disponible. Notez qu’à l’inverse de la donation ordinaire, la donation entre époux ne prend effet qu’au décès de celui qui l’a consentie, ou de celui qui disparaît le premier lorsque la donation est réciproque, cas le plus fréquent.

L’option “tout usufruit” : pour percevoir les loyers du logement mis en location

Option conseillée lorsque les époux sont âgés, car elle permet au survivant, même s’il bénéficie déjà d’un droit d’occupation du logement, d’en obtenir le plein usage : s’il le souhaite, il pourra mettre le bien en location et en percevoir les loyers, et cela jusqu’à la fin de ses jours. Par contre, conformément à la loi, il ne pourra le vendre sans l’accord des enfants nus-propriétaires. Cette option de l’usufruit à 100% lui permettra aussi d’utiliser à sa guise l’argent restant sur les comptes bancaires du défunt, et de percevoir les revenus de tous ses placements financiers. Son niveau de vie ne devrait donc pas trop diminuer, voire pas du tout si le couple a été prévoyant. A noter qu’à son décès les enfants retrouveront automatiquement l’entière propriété des biens, sans droits à payer.

L’option “mixte” : attractif si le survivant est jeune et a plusieurs enfants à charge

S’il opte pour cette solution, le conjoint survivant pourra bénéficier du quart de la succession en pleine propriété et des trois quarts restants en usufruit. Un choix intéressant quand le conjoint se retrouve seul alors qu’il est encore jeune (moins de 50 ans) et avec des enfants à charge. Il va ainsi disposer librement de moyens financiers pour les élever comme il l’entend (il pourra ainsi vendre sans contrainte sa part d’héritage en pleine propriété ou en faire donation à ses enfants). Cette option est aussi conseillée si le conjoint survivant n’a guère de ressources et doit tirer immédiatement le maximum de la succession. A noter que, comme dans l’option précédente, les actes de gestion importants nécessitent l’accord de toutes les parties en présence, c’est-à-dire le conjoint et les enfants. Naturellement, après le décès du survivant, l’usufruit s’éteindra et les enfants deviendront propriétaires à part entière de la succession, et cela sans aucuns droits supplémentaires à payer au fisc.

L’option “quotité disponible” : à éviter lorsque l’on a une famille nombreuse

Permettre au conjoint survivant de conserver sa totale indépendance par rapport aux autres héritiers, voilà le principal avantage de cette troisième option. Certes, avec la quotité disponible, il ne dispose alors que d’une partie de la succession, à savoir le quart de celle-ci s’il y a trois enfants, le tiers avec deux, la moitié avec un, mais il peut en faire ce qu’il veut puisqu’il en est pleinement propriétaire. Cette option est d’autant plus intéressante qu’il a peu d’enfants, puisque la quotité disponible varie en fonction inverse du nombre d’enfants. Cela dit, la succession doit alors faire l’objet d’un partage entre le conjoint et les enfants, ce qui suppose que les biens la composant soient suffisamment nombreux et divers pour que chacun reçoive la part à laquelle il a droit (sauf si le conjoint a suffisamment d’argent pour recevoir plus que sa part en versant une compensation financière). Sinon, les héritiers sont condamnés à rester dans l’indivision, une situation peu confortable.

Cantonnement : pour céder une partie des biens reçus aux autres héritiers

En prenant cette disposition, le bénéficiaire de la donation entre époux limitera ses droits à une partie seulement de ce qu’il est autorisé à recevoir. Plusieurs raisons peuvent le pousser à prendre une telle décision. Par exemple, s’il pense n’avoir pas besoin pour vivre de tous les biens qui lui sont transmis, ou s’il estime n’avoir pas la compétence requise pour les gérer (entreprise, patrimoine immobilier…). Une autre motivation possible au cantonnement est de vouloir favoriser les héritiers du défunt. Les biens dont on ne veut pas reviennent alors dans la succession de l’époux décédé, et sont partagés entre les autres héritiers en fonction de leurs droits légaux respectifs. Bon à savoir : l’interdiction de cantonner peut être stipulée dans l’acte de donation entre époux afin d’éviter les éventuels abus de faiblesse susceptibles de dépouiller une personne trop généreuse.

Annulation : possible à tout moment, à la demande de l’un des deux conjoints

Une donation entre époux peut être annulée à n’importe quel moment par l’un ou l’autre des conjoints, dit la loi (y compris lorsqu’il s’agit d’un acte de donation réciproque, consenti pour avantager celui des deux époux qui survivra à l’autre). Nul besoin pour cela de fournir un quelconque justificatif à qui que ce soit, ni même d’avertir son conjoint de sa décision. L’annulation de la donation s’opère habituellement via un acte notarié (tenu par le secret professionnel, le notaire ne préviendra pas l’autre conjoint de la perte de ses avantages successoraux), mais elle peut également se faire par testament. Par exemple, il suffira d’indiquer en haut de la première page «Ceci est mon testament, qui révoque toutes les dispositions antérieures» pour que l’affaire soit définitivement réglée : quoi qu’il arrive, la donation entre époux ne s’appliquera plus. S’il s’agit d’un testament olographe (écrit de votre main et sans l’intervention d’un notaire), n’oubliez pas de dater et de signer les feuillets utilisés pour que le nouveau testament soit incontestable au jour de votre disparition (voir les conseils de rédaction pour éviter toute contestation). Signalons enfin qu’en cas de divorce un acte de donation entre époux se trouve automatiquement annulé.

Parents, frères, sœurs : leur part d’héritage peut être réduite, voire supprimée, au profit du conjoint

Si le défunt n’a pas de descendants ni d’ascendants, on sait que le conjoint survivant s’adjuge la totalité de la succession. Même chose si le défunt laisse des frères ou des sœurs (ou, à défaut, des neveux et nièces), à la différence près que ces derniers ont normalement droit à récupérer la moitié des biens de famille, c’est-à-dire ceux que le défunt a reçus de ses parents ou grands-parents par voie de donation ou par héritage. Eh bien, sachez-le, la donation entre époux permet de supprimer en toute légalité ce droit de retour des frères ou des sœurs. Autre avantage de la donation entre époux : elle permet de déshériter ses parents au profit de son conjoint. Mais elle ne leur retire pas le bénéfice du droit de retour sur les biens donnés à leur enfant décédé (à moins de consentir eux-mêmes à y renoncer dans l’acte de donation). Attention, ce droit de retour ne joue qu’à concurrence de la part que la loi accorde aux parents, soit un quart de la succession chacun. La valeur des biens récupérables ne doit donc pas dépasser la moitié de la succession dès lors que les deux parents sont encore en vie.

Contrat de mariage : des clauses très sécurisantes peuvent y être insérées

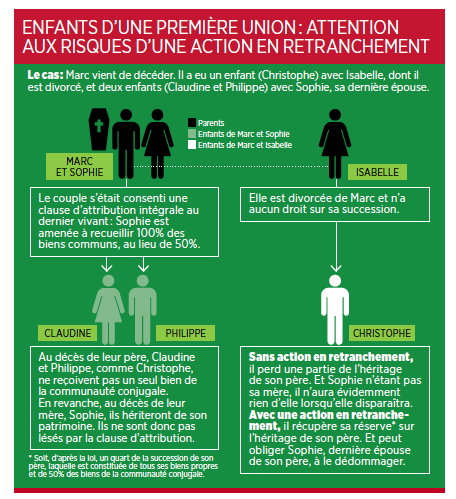

En ajoutant certaines clauses spécifiques dans son contrat de mariage, il est tout à fait possible de favoriser son conjoint. L’objectif étant que le survivant recueille plus de 50% des biens communs, part qui lui revient de droit. Outre le fait de remplacer ainsi un contrat de mariage type par du sur-mesure plus protecteur (comptez au moins 1 000 euros de frais de notaire), ces avantages matrimoniaux ont le mérite de ne pas être taxés par le fisc et de ne pas pouvoir être contestés par les enfants du couple. Mais gare, car si le défunt a eu des enfants d’un autre lit, ceux-ci pourront mener une action «en retranchement» afin de faire respecter leurs droits légaux sur l’héritage (voir l’encadré ci-dessous).

Clause de partage inégal : jusqu’à 100% des biens communs pour le survivant

En prenant cette disposition, les époux pourront déroger au partage à 50% prévu par la loi et, par exemple, attribuer au survivant 60, 70 ou 80% de la communauté. Celle-ci peut même être attribuée à 100%, auquel cas il s’agit d’une clause d’attribution intégrale. Les biens peuvent être transmis en pleine propriété ou en usufruit. Si le conjoint reçoit l’usufruit, les enfants en ont la nue-propriété et deviennent entièrement propriétaires à son décès. Attention, l’époux qui reçoit une part supérieure à 50% de la succession doit supporter les dettes de la communauté dans les mêmes proportions. Sachez aussi que la clause de partage inégal est annulée en cas de divorce.

Clause de préciput : le conjoint pourra obtenir un bien précis en plus de sa part

Clause qui permet au conjoint survivant de garder, en plus de sa part d’héritage, certains biens appartenant en propre au défunt (logement, mobilier, assurance vie…). Elle s’applique en franchise de droits de succession et sans contrepartie pour les cohéritiers. Le préciput peut être octroyé en pleine propriété ou en usufruit. Le reste des biens communs est partagé à 50%, sauf si une clause de partage inégal est aussi prévue. Là encore, la disposition ne joue plus en cas de divorce.

Clause de prélèvement : afin d’octroyer un bien au conjoint sans léser personne

Elle prévoit que l’époux survivant aura la possibilité de s’attribuer certains biens particuliers figurant dans la succession du disparu. Mais, à la différence de la clause de préciput (lire ci-dessus), il devra, en contrepartie de l’obtention des biens, verser une indemnité à la communauté. L’objectif étant qu’il ne lèse personne. Cette clause concerne souvent les biens dits «sensibles», c’est-à-dire ceux à qui tous les cohéritiers, à commencer par le conjoint survivant, sont attachés, mais qui ne peuvent être partagés compte tenu de leur nature. Exemple type : une œuvre d’art. Diplomatique manière, pour le bénéficiaire de cette clause, de mettre tout le monde d’accord en s’octroyant l’objet du désir…

Communauté universelle : l’idéal pour garantir le train de vie du conjoint

Avec ce régime conjugal, les conjoints partagent l’ensemble de leurs biens, qu’ils aient été acquis avant ou pendant le mariage, et même s’ils ont été reçus par donation ou succession. Adopter ce régime est donc une excellente protection pour le conjoint ayant peu de patrimoine personnel. Mais attention, car l’actif comme le passif (les dettes) de chacun des conjoints sont mis en commun. C’est pourquoi la communauté universelle est déconseillée si l’un des époux a une activité commerciale : en cas de faillite, tout l’argent du ménage pourrait disparaître…

Attribution intégrale : le conjoint survivant reçoit tous les biens du couple

Cette disposition prévoit qu’au décès d’un époux la totalité du patrimoine mis en commun (et non pas seulement la moitié) revient au survivant. Ce n’est qu’au décès de ce dernier que la succession s’ouvrira. Cette clause convient particulièrement aux personnes âgées soucieuses de ne pas devoir réduire leur train de vie au décès de leur conjoint. Elle est déconseillée si l’un des époux a eu des enfants d’une précédente union. En effet, les enfants d’un premier lit peuvent remettre en cause l’attribution intégrale. A noter que cette clause ne supprime pas le droit de retour des parents sur les biens donnés ou légués à leur enfant (voir le droit de retour).

Divorce : la plupart des avantages consentis entre époux vont disparaître

En cas de divorce, les avantages matrimoniaux qui prennent effet au décès sont automatiquement annulés. C’est le cas des donations au dernier vivant, des clauses de préciput et de partage inégal et de celle d’attribution intégrale du régime de la communauté universelle. Par contre, le divorce ne supprime pas les avantages qui prennent effet au cours du mariage, comme, par exemple, l’apport par l’un des époux de ses biens personnels à la communauté. D’où le risque que soit lésé celui qui a le plus apporté. Pour éviter cela, il est possible d’inclure dans le contrat de mariage une clause permettant à chaque conjoint de reprendre ses billes en cas de divorce.

Changement de régime : les enfants ont parfois la possibilité de s’y opposer

Les couples mariés peuvent passer d’un régime matrimonial à un autre, y compris celui de la communauté universelle, tous les deux ans. L’intervention d’un notaire est obligatoire (le coût de l’acte varie de 1 000 à 5 000 euros selon la complexité du dossier et l’importance du patrimoine). L’acte de changement de régime doit être porté à la connaissance des enfants majeurs du couple et de leurs créanciers. Chacun dispose de trois mois pour s’opposer à ce changement : les enfants parce qu’ils peuvent y voir une volonté de les exclure de la succession de leurs parents, et les créanciers une manière d’échapper au paiement d’une dette. Mais, en règle générale, toute demande de ce type ayant pour objectif de protéger un conjoint démuni est validée (ce sera rarement le cas si les deux époux ont un patrimoine très confortable). En présence d’enfants mineurs, le changement de régime doit être homologué par le juge des affaires familiales. Souvent, là encore, il n’acceptera de le faire que si l’un des conjoints risque de finir ses jours dans le besoin.

Les enfants du couple sont souvent pénalisés

Si la clause d’attribution intégrale se révèle extrêmement protectrice pour le conjoint qui survivra à l’autre, les enfants du couple, par contre, peuvent être très pénalisés : non seulement ils ne récupèrent leur part d’héritage qu’au décès du second parent (et l’attente peut parfois être longue), mais ils n’ont alors droit qu’à un seul abattement fiscal au lieu des deux (un par parent) prévus dans le régime conjugal classique. Autre souci en vue : que le conjoint survivant, comme il en a la possibilité, dilapide l’intégralité du patrimoine reçu. Plus rien pour les enfants, donc. Plusieurs solutions existent toutefois pour les protéger : exclure certains biens de la communauté universelle, décider que l’attribution intégrale ne s’appliquera que sous forme d’usufruit, souscrire un contrat d’assurance vie à leur profit, ou prévoir une donation-partage.

Assurance vie : le conjoint recueillera l’argent investi sur le contrat en plus de sa part d’héritage

Aucuns droits de succession n’étant dus par le conjoint survivant, la souscription d’une assurance vie n’a guère d’intérêt du point de vue fiscal, cependant le contrat de capitalisation lui oui. Mais elle présente un avantage pour transmettre un capital à son conjoint (en savoir plus ?). En effet, les sommes revenant au bénéficiaire du contrat ne font pas partie de la succession de l’assuré décédé, même si l’argent utilisé pour alimenter le contrat appartenait aux deux époux. Pas question, donc, de soumettre le capital reçu à un quelconque partage avec d’autres héritiers. Autrement dit, l’assurance vie permet de transformer un bien commun en un bien propre (le conjoint recueillera l’argent en plus de sa part d’héritage), solution bien plus économique qu’un changement de régime de mariage. Tout n’est cependant pas permis : les sommes versées sur le contrat ne doivent pas être excessives par rapport aux ressources du souscripteur sinon les enfants pourraient s’opposer à la manœuvre.

Un contrat trop alimenté peut être remis en cause par les enfants

Les sommes versées sur une assurance vie ne font pas partie de la succession, dit la loi. Mais il y a une exception à ce principe : si les versements ont été «manifestement exagérés » (article L. 132-13 du Code des assurances), les héritiers du souscripteur, à commencer par ses enfants, peuvent agir en justice afin de faire réintégrer l’intégralité du contrat dans la succession. Le problème est que le caractère «exagéré» n’a pas reçu de définition précise. Il est laissé à l’appréciation des juges. Plusieurs éléments du dossier peuvent les inciter à donner raison aux héritiers. Notamment lorsque le capital en compte excède le tiers du patrimoine du souscripteur. Ou que ce dernier alimentait chaque année son contrat par des dépôts supérieurs à 50% de ses revenus annuels. Des versements importants effectués à un âge avancé (plus de 60 ans) peuvent ajouter à la suspicion du tribunal et faire pencher la balance du côté des héritiers. Surtout si le conjoint bénéficiaire était déjà à l’abri du besoin. Un bon conseil : mieux vaut toujours respecter la réserve des héritiers si on a eu des enfants d’une précédente union, car ces derniers n’hésiteront pas à exercer une action en retranchement pour faire valoir leurs droits.

Plusieurs contrats : pour laisser au conjoint le choix de favoriser ses enfants

Souscrire plusieurs assurances vie permet d’abord de diversifier sa mise sur des contrats distincts et, par conséquent, de diluer le risque, (en passant par Elit’Valorys vous pourrez avoir vos contrats dans plusieurs compagnies tout en ayant un seul et même conseiller) Détenir trois ou quatre contrats, c’est aussi faciliter la tâche du conjoint survivant si celui-ci désire favoriser ses enfants.

Explication : pour chaque contrat souscrit, le conjoint est désigné comme bénéficiaire de premier rang et les enfants comme bénéficiaires de second rang. Au décès du souscripteur, le conjoint a alors toute latitude pour accepter le bénéfice de tel contrat mais pas de tel autre. En cas de renoncement, le capital revient alors aux bénéficiaires de second rang, donc les enfants.

Adhésion conjointe : la solution pour parer au décès du bénéficiaire du contrat

A moins d’avoir inséré dans son contrat de mariage une clause de préciput liée à son assurance vie (voir ci-dessus), opter pour une adhésion conjointe permet d’éviter les inconvénients des contrats «non dénoués». Définition : un contrat est dit «non dénoué» lorsque son bénéficiaire décède avant le souscripteur. Si le bénéficiaire avait lui aussi souscrit une assurance vie au profit de son conjoint (cas classique de protection mutuelle), ce dernier perçoit sans problème le capital investi, mais son propre contrat, non dénoué, est alors considéré comme un bien commun. Donc intégrable à 50% dans la succession du défunt. Dommage pour le conjoint survivant, qui sera ainsi privé d’une partie de l’argent du ménage, puisque la moitié du contrat d’assurance vie sera partagée entre les cohéritiers. Ce risque disparaît quand les époux souscrivent conjointement un seul contrat, en désignant le survivant comme bénéficiaire. Il s’agit alors d’un contrat à dénouement au premier décès : le capital, considéré comme un bien propre du survivant, lui est alors reversé à 100%.

Coadhésion : une formule qui n’est pas recommandée aux couples avec enfants

Lorsqu’on a souscrit un contrat en coadhésion, au premier décès, le capital n’est pas versé au survivant, mais continue de fructifier sur le contrat à son profit. Il est alors libre d’effectuer des retraits tout en bénéficiant d’une fiscalité dorée si le contrat a plus de huit ans (gains soumis à 15,5% de prélèvements sociaux, puis taxés à 7,5%, avec 4 600 euros d’abattement par an pour un célibataire et 9 200 euros pour un couple). Seul souci, les héritiers sont défavorisés : ils doivent attendre le second décès pour hériter et ne peuvent profiter qu’une seule fois des abattements fiscaux (voir le barème des droits de donation et de succession). La coadhésion est donc plutôt conseillée aux couples sans enfants.

Divorce : gros souci en vue si le contrat a été alimenté par les revenus du couple

Un divorce entraîne la liquidation de la communauté, donc le partage des biens communs. Mais que se passe-t-il avec un contrat souscrit par l’un des époux et alimenté avec les revenus du ménage ? Cet époux doit reverser au conjoint 50% de la valeur du contrat, même si cette épargne provient de son travail. En outre, si le contrat doit être en partie vidé et qu’il a moins de huit ans, des impôts seront dus (en plus des 15,5% de prélèvements sociaux, les gains sont soumis à l’impôt sur le revenu). Seul cas où l’époux ne devra rien à l’autre : si le contrat a été alimenté avec ses fonds propres (argent n’appartenant pas à la communauté). Soit, selon l’article 1434 du Code civil, si cet argent provient d’une donation, d’une succession, ou a été gagné avant le mariage.

Elit’Valorys pour le choix de vos contrats et le suivi de votre épargne ?

- Du sur-mesure : Nous sommes convaincus d’une chose, tout contrat doit être le reflet de son épargnant et de ses objectifs.

- Un suivi : Nous assurons un suivi quotidien des contrats mis en place ensemble, avec un rapport trimestriel sur l’évolution de votre épargne

- Disponibilité : Plage horaires flexible, un seul numéro de téléphone et un conseiller unique qui vous connaîtra réellement.

- Contrats premium : Nous avons sélectionné des contrats de qualité offrant un large choix de possibilités tout en gardant à l’esprit qu’ils doivent rester accessible à tous

- Indépendance : Notre indépendance est notre force, ce qui garantie l’objectivité de nos conseils sur le ou les contrats présentés

- Accessibilité : Ne vous déplacez pas, nous venons à vous ! (Montpellier, Hérault et Gard)

- Expertise : Notre expertise peut avoir ses limites dans certains cas, c’est la raison pour laquelle nous travaillons en partenariat avec des notaires, experts-comptables, fiscalistes

Pour aller plus loin

Rien de plus simple, contactez moi via mail ou téléphone.

Optimisons Ensemble.

David Pacouret

Montpellier

Lexique

Avantages matrimoniaux : Ensemble de dispositions insérées dans un contrat de mariage (les concubins et partenaires de Pacs n’y ont donc pas droit) qui visent à attribuer un privilège successoral au conjoint survivant, lequel disposera ainsi d’une part plus importante que prévu sur l’héritage. Ce privilège peut s’appliquer sur les biens communs du ménage comme sur les biens propres de l’un des deux époux. Selon les options choisies, le conjoint survivant peut être amené à indemniser les autres héritiers.

Bénéficiaire désigné : C’est la personne qui percevra le capital placé sur une assurance vie au décès du souscripteur. Cette personne, librement choisie par ce dernier, peut être un membre de sa famille ou étrangère à celle-ci, par exemple un ami. Quoi qu’il en soit, il est vivement conseillé de désigner plusieurs bénéficiaires dans la clause prévue sur le contrat, et cela par ordre de priorité : en cas de décès du premier (qui aurait perçu 100% du capital s’il était en vie), c’est le deuxième sur la liste qui prendra sa place. Autre avantage du système : au décès du souscripteur, le premier bénéficiaire a le droit de se désister au profit du deuxième (cas du conjoint survivant qui préfère avantager ses enfants).

Communauté : Représente l’ensemble des biens communs du couple, qui, à moins de dispositions spécifiques, seront partagés en deux parts égales à l’ouverture de la succession. Dans une communauté réduite aux acquêts (régime applicable d’office aux époux mariés sans contrat depuis le 1er février 1966), les biens communs se limitent à ceux qui ont été acquis durant le mariage. Un régime de communauté universelle, en revanche, englobe tous les biens passés et présents de chacun.

Donation au dernier vivant : Acte notarié, encore appelé «donation entre époux», portant effet seulement au décès du donateur (celui qui consent la donation à l’autre) et qui permet au conjoint survivant de recevoir sensiblement plus que la part d’héritage à laquelle il aurait eu droit sans cette gratification spéciale. A signaler : une donation au dernier vivant peut être «simple» (effectuée d’un époux vers l’autre) ou, cas le plus fréquemment rencontré, «réciproque» (elle bénéficiera dans ce cas à celui des deux époux qui survivra à l’autre).

Préciput : Clause spécifique pouvant être insérée dans un contrat de mariage qui, au décès de l’un des deux conjoints, autorisera le survivant à prélever un ou plusieurs biens appartenant au défunt (ces biens doivent être clairement désignés dans le contrat de mariage). Contrairement à la clause dite de «prélèvement», la clause de préciput n’oblige pas le survivant à dédommager financièrement les autres héritiers, et pas même les enfants. Avantage supplémentaire : un prélèvement par préciput n’entraîne pas le paiement de droits de succession.

Crédits : Capital.fr