S’il y a bien un sujet sensible, confus ou encore que l’on repousse à plus tard, c’est bien la retraite. Or vous le voyez bien depuis plusieurs années, l’avenir de la retraite par répartition tel que nous la connaissons actuellement est voué à disparaître progressivement au profit d’une retraite par capitalisation.

Cette transition a déjà commencé depuis quelques années avec par exemple, des incitations de l’état sur des solutions retraites individuelles ou collectives, tel que le PERP, le Madelin retraite pour les indépendants TNS, l’Épargne salariale. Toutes ces solutions entraînent un avantage fiscal, le plus souvent sous forme de déduction d’impôts.

Estimer sa retraite, pourquoi ?

Le fait de vouloir estimer sa retraite, surtout pour les moins de 40 ans, est un élément important. C’est un point marquant reflétant le fait que vous avez pris conscience que le système de retraite d’aujourd’hui ne sera pas celui que vous aurez dans 15, 20, 30 ou 40 ans.

Cette prise de conscience vous offre déjà une opportunité :

- Réfléchir sur, comment anticiper cet avenir incertain

- Mettre toutes les chances de votre côté pour un futur radieux.

Estimer sa retraite, comment ?

Le gouvernement français a mis à disposition un outil en ligne vous permettant en 5 minutes chrono d’avoir une estimation de votre future retraite. Cette estimation sera la première étape dans votre démarche d’optimisation, de préparation et d’anticipation de votre retraite.

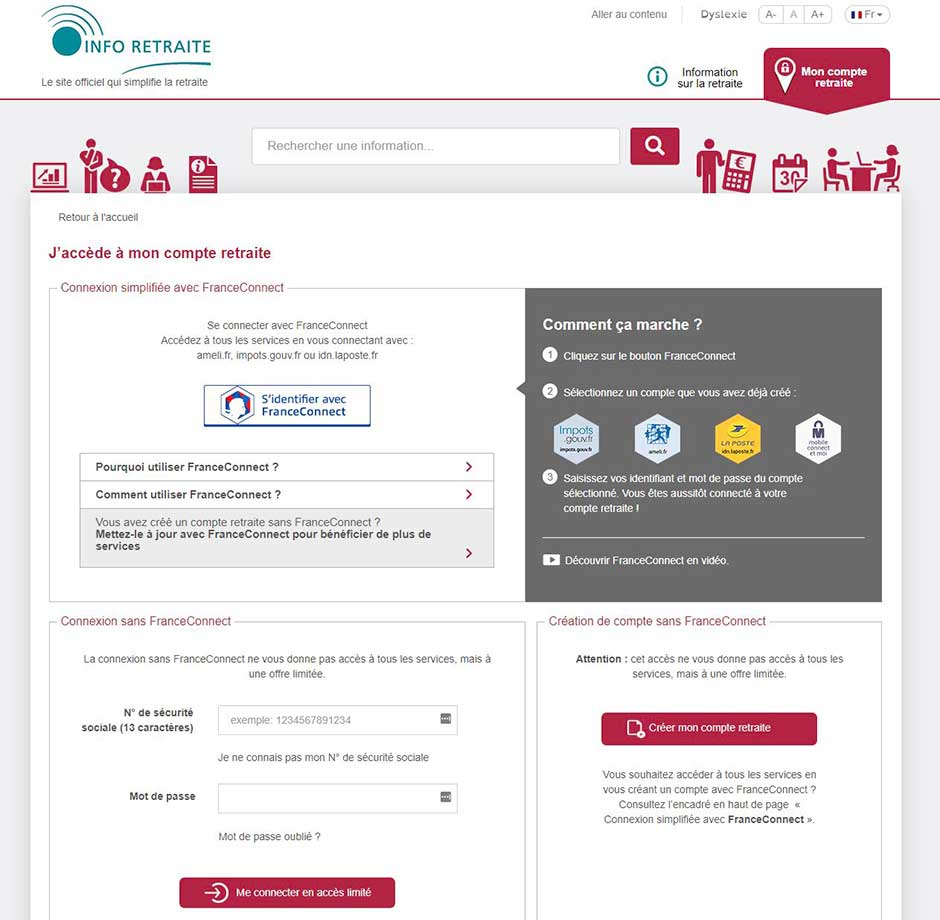

Estimer sa retraite, l’outil

Tout d’abord, munissez-vous de vos identifiants vous permettant d’accéder à votre compte (impot.gouv.fr)

Ensuite, allez sur le site Info Retraite et cliquez sur :

Identifiez-vous avec l’outil Franceconnect.

Sélectionnez Impots.gouv.fr

Connectez-vous avec vos identifiants du site impots.gouv.fr

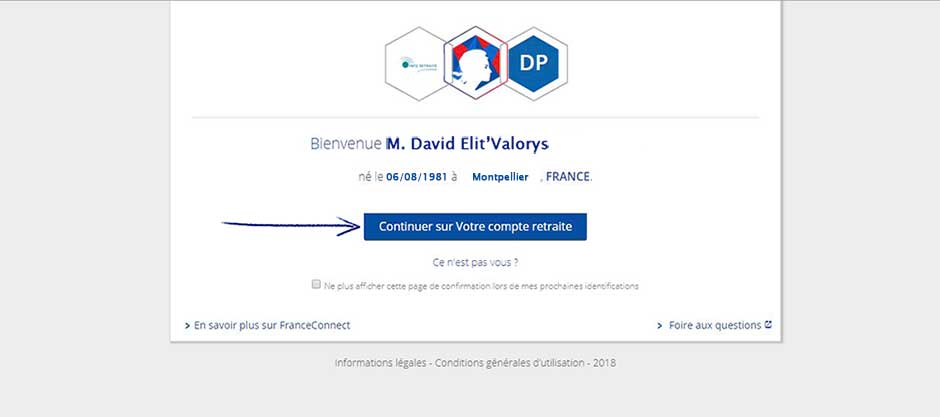

Continuez ensuite sur votre compte retraite nouvellement créé

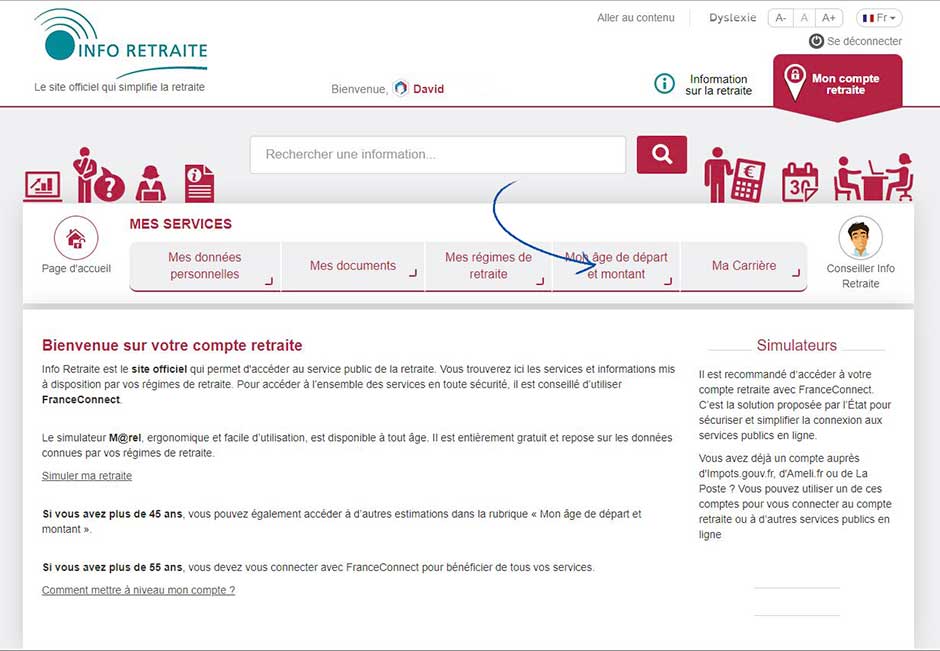

Une fois sur votre espace, allez sur l’onglet “Mon Age de départ et montant”

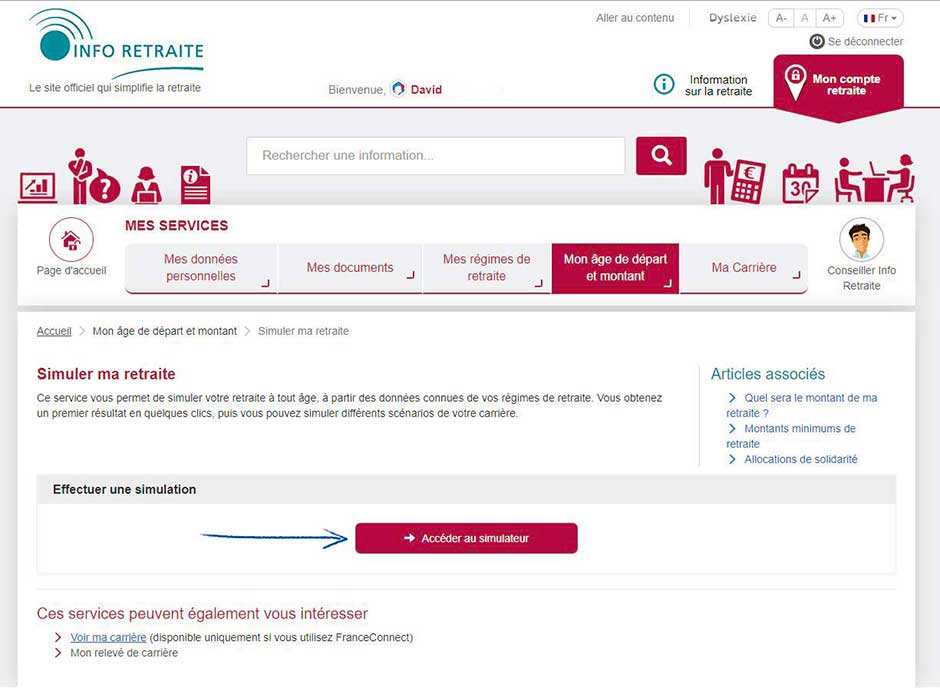

Accédez au simulateur et simuler votre retraite !

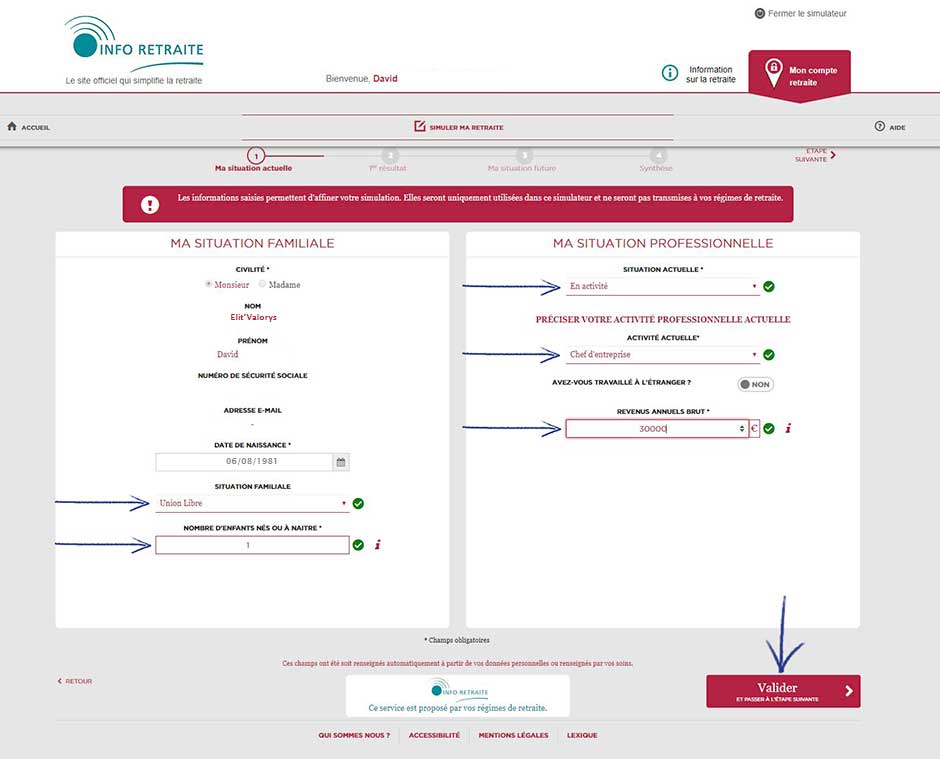

Dernière étape avant d’avoir votre estimation, renseignez les informations demandées telles que votre situation familiale, le nombre d’enfants, votre situation professionnelle actuelle et vos revenus. Ensuite, validez !

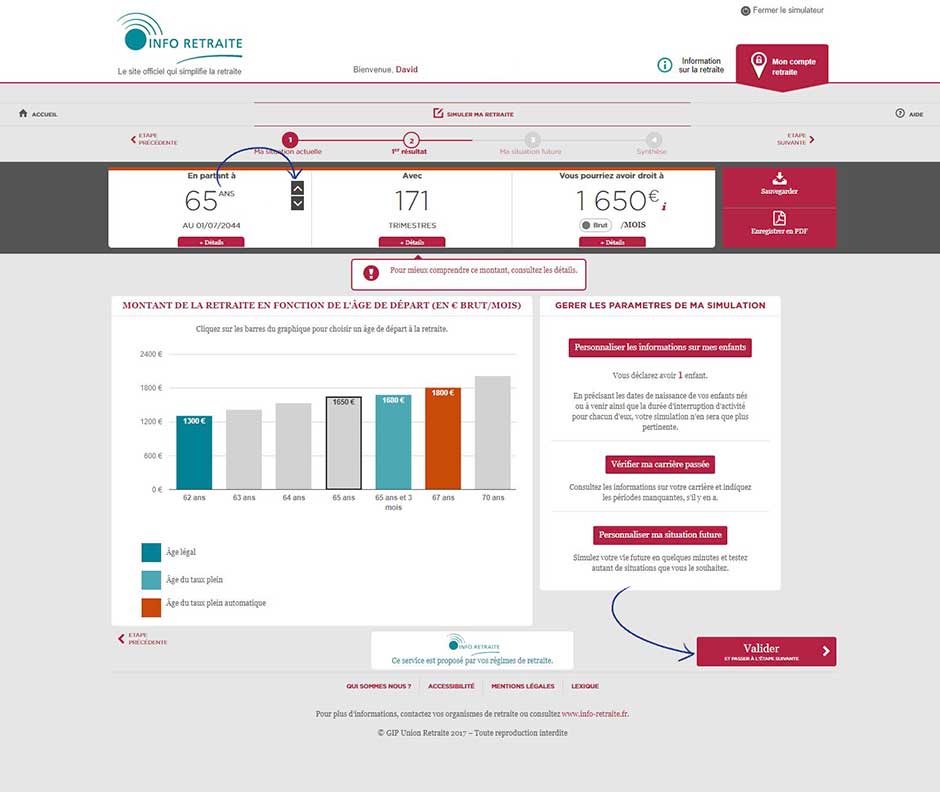

Vous arrivez sur la première estimation, faites varier l’âge de votre départ en retraite à 65 voir 67 ans par exemple afin d’avoir le nombre de trimestres suffisant.

Utilisez ce tableau pour faire varier le curseur de départ en retraite en vous basant sur le nombre de trimestres pour une retraite au taux plein :

| Année de naissance | Durée de cotisation |

|---|---|

| 1948 ou avant | 160 trimestres (40 ans) |

| 1949 | 161 trimestres (40 ans et un trimestre) |

| 1950 | 162 trimestres (40 ans et deux trimestres) |

| 1951 | 163 trimestres (40 ans et trois trimestres) |

| 1952 | 164 trimestres (41 ans) |

| 1953 – 1954 | 165 trimestres (41 ans et un trimestre) |

| 1955 -1957 | 166 trimestres (41 ans et deux trimestres) |

| 1958 – 1960 | 167 trimestres (41 ans et trois trimestres) |

| 1961 – 1963 | 168 trimestres (42 ans) |

| 1964 – 1966 | 169 trimestres (42 ans et un trimestre) |

| 1967 – 1969 | 170 trimestres (42 ans et deux trimestres) |

| 1970 – 1972 | 171 trimestres (42 ans et trois trimestres) |

| A partir de 1973 | 172 trimestres (43 ans) |

Ensuite validez pour affiner l’estimation.

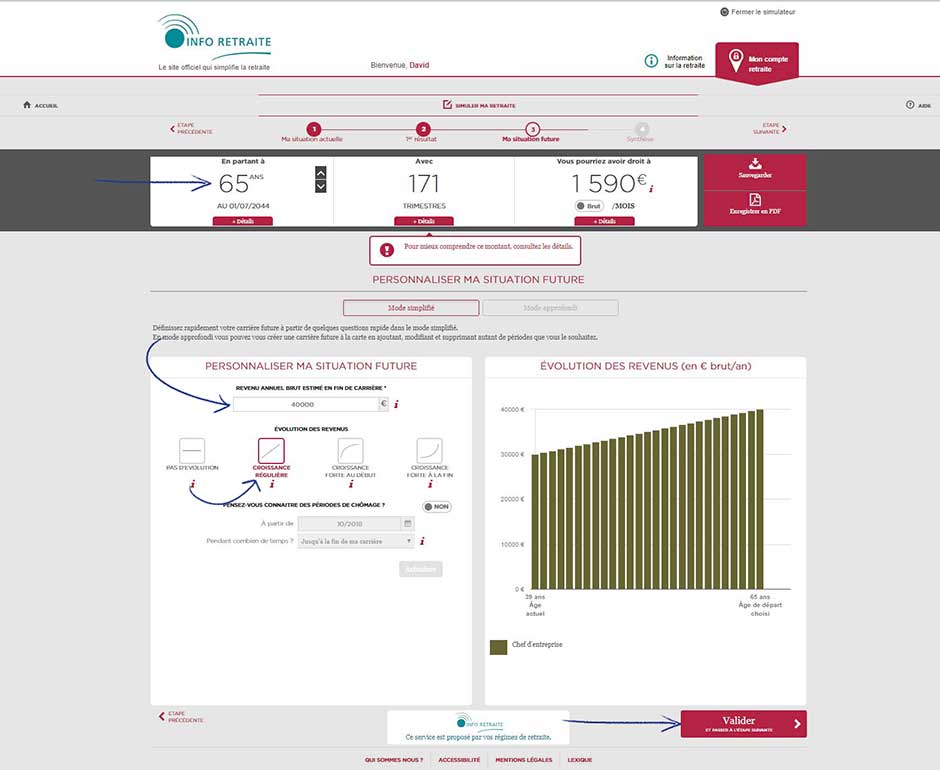

Ici vous allez pouvoir personnaliser votre situation et estimer votre revenu annuel en fin de carrière. Je vous conseille de choisir l’option d’évolution en croissance régulière qui, sans généraliser, convient bien pour la majorité des cas.

Validez votre ajustement pour prendre connaissance du résultat.

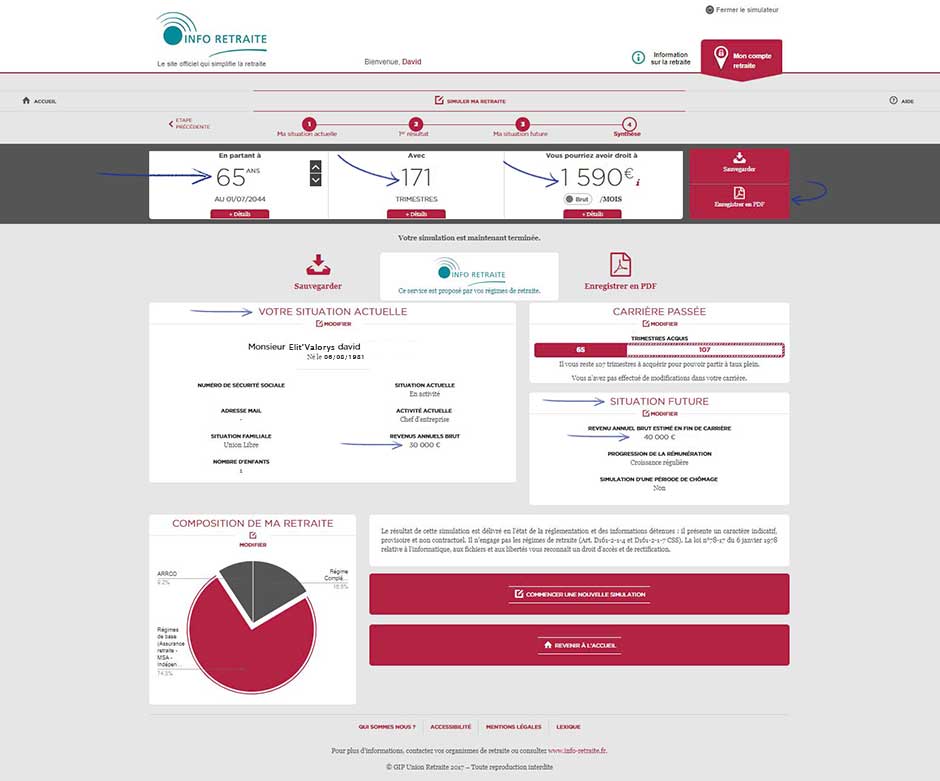

Estimation finale

Votre estimation est maintenant terminée, vous pouvez encore ajuster votre âge de départ en retraite.

Vous avez la possibilité d’enregistrer le résultat en PDF. Si vous comptez prendre votre avenir en main, ce document sera nécessaire lors de notre premier rendez-vous.

Ne partez pas, le meilleur est à venir…

Comment interpréter cette estimation retraite ?

Prenons en exemple (celui illustré ci-dessus en image), un départ en retraite fixé en 2044 soit dans 26 ans avec une évolution de salaire de 33 %, sans aucune interruption de revenu.

Nous le savons tous, le système de retraite par répartition en France est plutôt dans une pente descendante et sur une dynamique de réduction des pensions de retraite.

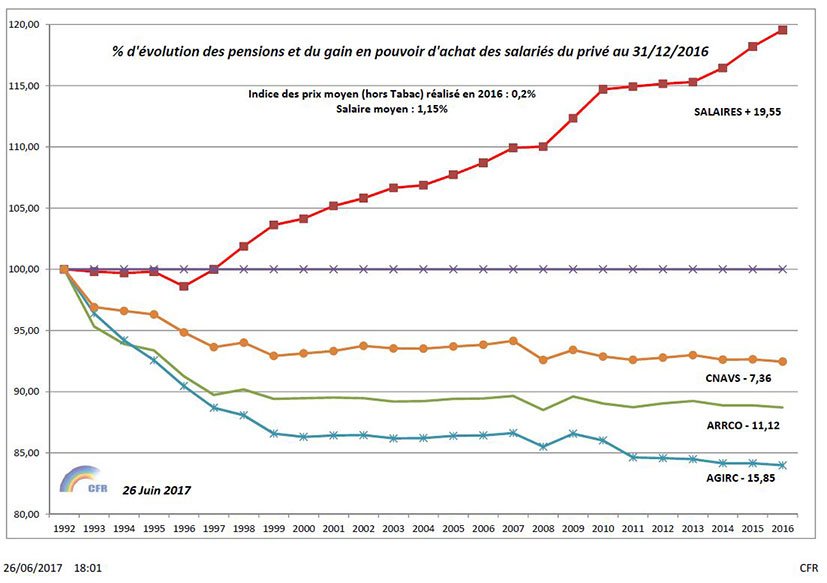

Pour avoir un ordre d’idée de l’évolution des pensions de retraite, voici un tableau comparant l’évolution des retraites (CNAVS, ARRCO, AGIRC) et celle des salaires entre 1992 et 2016 soit sur une période de 24 ans.

Depuis 1992, les pensions de retraite ont baissé chaque année de 0,48 % ce qui représente une baisse de 11,52 % en 24 ans.

Sur cette même période, l’inflation en France (le coût de la vie) a augmenté de 39,7 % soit en moyenne 1,65 % par an.

Une constatation évidente arrive, les pensions baissent et le coût de la vie, lui, augmente.

Vous comprenez tout de suite que le résultat de votre estimation de retraite, même s’il vous convient aujourd’hui, sera complètement insuffisant dans la réalité.

Gardons notre exemple d’un départ en retraite en 2044, soit dans 26 ans. L’estimation donne une pension de retraite de 1 590 € brut.

- Avec une baisse moyenne des pensions de retraite de 0,48 % par an, la pension de retraite estimée pour un départ en 2044 passe de 1 590 € à 1 391 .57 € brut soit une baisse de 12,48 %

- À cela, il faut prendre en compte également l’augmentation du coût de la vie (inflation), qui diminue d’autant votre pouvoir d’achat. Pour 2044, ce serait une augmentation du coût de la vie de 42,90 % par rapport à 2018.

Entre les baisses des pensions et l’augmentation du coût de la vie, le pouvoir d’achat en 2044 reviendrait à avoir une pension de retraite de 794,58 € brut, aujourd’hui ! Tout de suite, la musique est moins douce.

Comment se préparer un complément de retraite ?

Plusieurs options s’offrent à vous, nous allons traiter ici la partie financière.

Vous l’avez vu, pour une estimation de 1 590 € brut, le pouvoir d’achat au moment du départ en retraite en 2044 de notre exemple équivaut à une pension de 794 .58 € brut, soit une baisse du pouvoir d’achat de 50 %.

L’espérance de vie étant en constante augmentation, les jeunes retraités en 2044 auront en moyenne 25 années devant eux.

L’objectif est donc de combler la baisse de 50 % de pouvoir d’achat par une solution retraite individuelle, et ce sur une durée de 25 ans.

En simplifiant le calcul, il faudrait :

- 800 € de pension complémentaire mensuelle (800 € + 794,58 € = 1 594,58 €)

- Sur une durée de 25 ans minimum

Ce qui donne un capital de 240 000 € (soit 800 €*12 mois*25 ans)

Plusieurs options s’offrent à vous pour atteindre cet objectif sur une période de 26 ans (2044)

- Livret A ? Entre un rendement de 0,75 % et un plafond de 22 950 €, le Livret A (tout comme le LDD et tous les livrets) est totalement inefficace.

Gardez en tête qu’avec une inflation de 1,65 % en moyenne (coût de la vie), votre livret A vous fait perdre de l’argent (pouvoir d’achat) avec son taux à 0,75 % - PEL ? Idem, avec 1 % d’intérêt brut depuis août 2016, le PEL est devenu également un outil vous faisant perdre du pouvoir d’achat.

- Assurance vie ? C’est une option tout à fait envisageable (sauf contrat à 100 % en fond euros).

- PERP ? Deuxième option à considérer (avec la même remarque que pour l’assurance vie). L’atout du PERP est double. Pendant la phase d’épargne, vous allez faire des économies d’impôts. En phase de rente (à la retraite), votre complément de retraite est garanti à vie.

- Madelin retraite ? Oui, mais uniquement réservé aux indépendants TNS et professions libérales. Avantages fiscaux importants en phase d’épargne le Madelin est la boîte à outils d’optimisation fiscale et retraite de l’indépendant

- L’Épargne salariale ? Également en complément d’une solution individuelle.

Exemples :

Ci-dessous quelques exemples vous expliquant qu’il est temps que votre argent travaille enfin pour vous et qu’une stratégie adaptée vous permettra d’atteindre vos objectifs avec des solutions telles qu’une Assurance vie, un PERP ou encore un contrat Madelin retraite.

Pour atteindre 240 000 € dans 26 ans, voici l’effort d’épargne mensuel à réaliser en fonction du rendement et de la stratégie mise en place :

- Avec 1,5 % d’intérêts par an (stratégie sans risque), il vous faut verser chaque mois 626 € durant 26 ans pour atteindre 240 000 €

- Avec 4 % d’intérêts par an (stratégie modérée), il vous faut verser 438 € par mois

- Avec 6 % d’intérêts par an (stratégie dynamique), il vous faut verser 323 € par mois

- Avec 8 % d’intérêts de moyenne par an (stratégie offensive), il vous faut verser 234 € par mois

Conclusion :

Estimer sa retraite dès aujourd’hui et être accompagné par Elit’Valorys vous permettra de prendre le contrôle de votre avenir et ainsi mettre toutes les chances de votre côté pour atteindre vos objectifs.

Pourquoi choisir Elit’Valorys pour le choix et le suivi de votre contrat Retraite ?

- Du sur-mesure : Nous sommes convaincus d’une chose, tout contrat doit être le reflet de son épargnant et de ses objectifs.

- Un suivi : Nous assurons un suivi quotidien des contrats mis en place ensemble, avec un rapport trimestriel sur l’évolution de votre épargne

- Disponibilité : Plage horaire flexible, un seul numéro de téléphone et un conseiller unique qui vous connaîtra réellement.

- Contrats premium : Nous avons sélectionné des contrats de qualité offrant un large choix de possibilités tout en gardant à l’esprit qu’ils doivent rester accessibles à tous

- Indépendance : Notre indépendance est notre force, ce qui garantit l’objectivité de nos conseils sur le ou les contrats présentés

- Accessibilité : Ne vous déplacez pas, nous venons à vous ! (Montpellier, Hérault et Gard)

- Expertise : Notre expertise peut avoir ses limites dans certains cas, c’est la raison pour laquelle nous travaillons en partenariat avec des notaires, experts-comptables, fiscalistes

Pour aller plus loin

Rien de plus simple, contactez moi via mail ou téléphone.

Optimisons Ensemble.

David Pacouret

Montpellier