Bien trop souvent vu uniquement comme un placement financier sans risque, le contrat d’assurance vie est LA boîte à outils de l’épargnant aux multiples facettes.

Il offre de nombreux avantages, possibilité étendu de diversifier son épargne (Fonds euros, Unités de Comptes, SCPI, OPCI, ETF voir Titre Vif “action” ), fiscalité des retraits, outil retraite ou encore pour préparer sa succession.

Assurance Vie, késako ?

L’assurance vie est une solution d’épargne à moyen et long terme avec pour objectif de se constituer ou développer un capital, optimiser sa succession, en complément de retraite, constituer un apport pour un futur achat immobilier, diversifier ses placements financiers, etc…

A ne pas confondre avec l’assurance décès qui consiste à verser à son décès un capital définit à la souscription en contre partie de cotisations versées à perte dans la très grande majorité des cas (nous avons une solution où les cotisations ne sont pas versées à perte)

Assurance Vie, répartition de son épargne

L’assurance vie est trop souvent, à tort, mise en avant avec son fond euros. Pour faire un parallèle simple, c’est comme présenter une voiture uniquement par la consommation de son moteur.

Investir dans une assurance vie ne peut et ne doit pas se résumer au simple fond euros, voici un petit récapitulatif des possibilités d’investissements offertes dans un très bon contrat d’assurance vie.

- Les supports en euros (fonds euros) : peu rentables (souvent inférieur à 2 %), ils présentent l’avantage de garantir le capital à tout moment

- Les supports Euro-croissance : Arrivés en 2014, ils offrent une perspective de rendement un peu plus élevée que les fonds euros classiques à ceci près que le capital n’est garantie qu’au terme de l’échéance prédéfinie (6-8-10-12 ans). Si un retrait est effectué avant, une perte partielle peut être constatée.

- Les supports en Unités de Comptes et ETF : Ces supports très variés permettent de diversifier son épargne. La part de risque est variable suivant le support, et le rendement peut être négatif dans certains cas comme positif dans beaucoup. Sur une période de 10 ans, aucun support que nous avons conseillé à nos clients n’est en dessous d’une moyenne de 3 % par an. Les plus performants sont entre 22 et 32 % en moyenne. Cependant le capital n’est pas garanti.

- Les supports SCPI, OPCI, SCI : C’est ce qu’on appelle plus communément la “pierre papier”. Dans ce cas de figure, vous investissez dans une part d’immobilier commercial, résidentiel, de structure type crêche, école ou bien résidence sénior. Ces supports permettent de bénéficier de la stabilité et la solidité de l’immobilier tout en bénéficiant d’un rendement plus élevé que via un fond euros.

- Les supports “Vif” : Disponible dans de très (trop) rares contrats d’assurance vie, c’est tout simplement la possibilité d’investir une partie de votre épargne dans une ou plusieurs actions (Total, Amazon, Facebook, l’Oréal, Google, Renault, etc), le tout dans le cadre fiscal de l’assurance vie.

Pour chaque profil de client (situation familiale, professionnelle, patrimoniale, profil investisseur, objectifs) peut être définie une répartition “sur-mesure” de l’épargne au sein du contrat d’assurance vie sur un ou plusieurs types supports comme présenté ci-dessus.

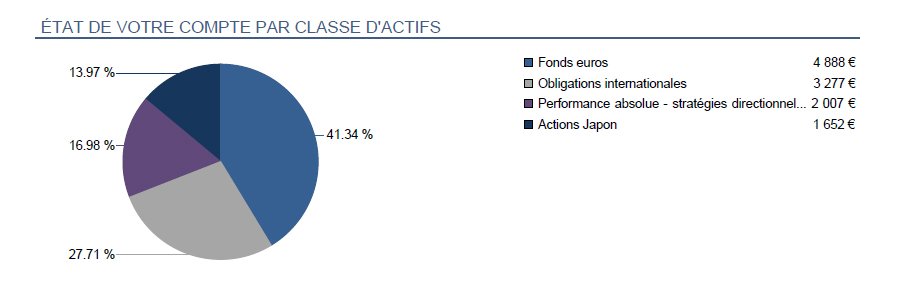

Pour illustrer nos propos, ci-dessous un exemple de répartition pour un de nos clients de Montpellier ayant un contrat de moins de 12 000 €, cette répartition comporte un fond euro et trois unités de comptes.

Comme vous le voyez, la répartition est faite pour bénéficier des opportunités de gains des Unités de Comptes sans pour autant mettre tous les œufs dans le même panier. Ce contrat d’assurance vie a rapporté 6.8 % net sur l’année 2017.

Investir sur un contrat d’assurance vie de quelle manière ?

Il est possible d’investir dans un contrat d’assurance vie sous 3 formes :

Le versement initial : Il correspond au versement (à partir de 1000 €) que vous faites lors de la souscription du contrat. Il peut être émis par chèque, virement ou prélèvement automatique (selon les compagnies d’assurance vie).

Les versements complémentaires libres : vous placez de l’argent sur votre contrat d’assurance vie quand vous le souhaitez. Les compagnies imposent souvent un montant minimum (entre 500 et 750 € selon le contrat)

Les versements complémentaires programmés : Vous définissez un montant (à partir de 100 € par mois) et une fréquence qui peut être mensuelle, trimestrielle, semestrielle ou annuelle pour investir sur votre contrat d’assurance vie, en choisissant les supports de réception (fonds euros, uc, etc)

Les versements sont automatiquement prélevés par la compagnie sur votre compte. Vous pouvez interrompre à tout moment ces versements ou modifier la fréquence et le montant (en respectant la somme minimale du contrat) sans incidence fiscale pour le contrat.

Attention : il n’y a aucune obligation dans les versements complémentaires. Le souscripteur peut s’il le souhaite ne verser qu’une seule prime unique (versement initial).

Mettre en place des versements complémentaires programmés reste la meilleure option pour se constituer doucement une épargne en intégrant les versements à son budget mensuel. Cela permet également d’avoir une stratégie d’investissement limitant le risque (éventuel)

Les frais du contrat d’assurance vie

Il existe plusieurs catégories de frais :

- Les frais d’entrée et les frais prélevés à chaque versement : ces frais peuvent varier de 0,5% à 5% selon les contrats.

- Les frais de gestion : ils correspondent à la rémunération de l’assureur. Ils sont calculés sur la totalité de l’épargne constituée. Il faut compter en moyenne entre 0,5% et 1,5% pour les contrats en unités de compte. On distingue les frais de gestion sur le fonds euro de la compagnie d’assurance vie et les frais de gestion sur les supports en unités de compte.

- Les frais d’arbitrage : les frais sont prélevés sur le montant des sommes transférées d’un fonds à l’autre. Dans certains contrats, ces frais peuvent atteindre 1% des sommes arbitrées.

Une partie des frais de votre contrat d’assurance vie est rétribuée à votre conseiller indépendant, comme Elit’Valorys. Ces frais étant calculé sur la totalité des capitaux, plus vous gagner de l’argent plus votre conseiller aussi…

Les options d’un bon contrat d’assurance vie

Comme une voiture, un bon contrat d’assurance vie se doit d’avoir des options permettant d’adapter encore un peu plus le contrat à vos besoins et d’optimiser la stratégie d’investissement.

Les Garanties Décès

- La Garantie Décès Plancher : elle assure un capital minimum garanti correspondant généralement aux versements effectués net de frais, quelle que soit la valeur de votre contrat au moment du décès.

- La Garantie Décès Majorée : elle transmet aux bénéficiaires le capital investi, diminué des frais et des rachats mais revalorisé selon un taux prédéfini par la compagnie.

- La Garantie Décès Cliquet : elle transmet aux bénéficiaires le capital au plus haut historique atteint par la valeur du contrat depuis la souscription.

Ces garanties sont souvent payantes et contribuent à faire baisser le rendement de votre contrat, ceci n’est pas indispensable à notre sens sauf si l’option est gratuite dans le contrat

Les Options d’arbitrage

La notion d’arbitrage sur un contrat d’assurance vie se réfère au fait de déplacer une partie de l’épargne d’un support à un autre.

Exemple, vous avez un contrat à 100 % sur le fond euro et vous prenez 25 % des capitaux pour les investir sur un support immobilier. La répartition du contrat sera après l’opération, de 75 % sur le fond euros et 25 % sur le support immobilier.

- La sécurisation des plus-values définit un seuil au-delà duquel les intérêts réalisés sur des unités de compte sont transférés sur un fonds en euros

- La dynamisation des plus-values arbitre les intérêts réalisés sur des fonds en euros vers des supports plus rentables tel que unités de compte, scpi, etc.

- Stop-loss, définit une limite de baisse qui désinvesti automatiquement du support en question vers le fond euros par exemple

- L’investissement progressif prévoit des versements programmés avec la possibilité de les réorienter par la suite sur d’autres supports.

Nous conseillons très souvent l’option de sécurisation des plus values, qui, si le seuil est bien défini, est l’outil parfait pour sécuriser les intérêts réalisés par les supports autres que les fonds euros.

Les Retraits et les avances

- Le retrait total : permet de retirer l’intégralité des capitaux du contrat. Il entraîne la clôture du contrat et la perte de l’antériorité fiscale.

- Les retraits partiels : permettent de récupérer ponctuellement une partie du capital investi, de manière occasionnelle ou programmée avec des retraits mensuels, trimestriels, etc.

- L’avance : ne modifie pas la rentabilité du contrat puisque le montant retiré n’est pas déduit de l’épargne mais “prêté” par l’assureur avec échéance de remboursement définie lors de la demande et moyennant intérêts.

S’il y a bien une option méconnue des possesseurs d’assurance vie, c’est l’avance. Outil parfait pour disposer d’une partie de son épargne sans procéder à un désinvestissement lié à un retrait.

Cas typique, vous avez une rentrée d’argent sûre dans 3 mois, mais entre temps vous devez changer de voiture…

Les différents type de gestion d’un contrat d’assurance vie

Il existe plusieurs modes de gestion proposés par les Compagnies d’Assurance vie.

- La gestion libre : Vous répartissez vous même votre épargne entre les différents supports disponibles dans le contrat d’assurance vie en fonction de votre profil d’investisseur, de vos objectifs de rentabilité et de votre niveau de risque.

Vous gérez votre contrat d’assurance vie en toute liberté - La gestion pilotée : Vous donnez un mandat à votre courtier ou à une société de gestion pour gérer votre contrat à votre place

- La gestion sous mandat : Vous déléguez la gestion du contrat d’assurance vie à une société de gestion homologuée par la compagnie d’assurance vie.

Nous avons opté depuis de nombreuses années sur la gestion conseillée et éducative car nous sommes convaincus que la première des nécessités est de comprendre le fonctionnement et l’intérêt de telle ou telle action.

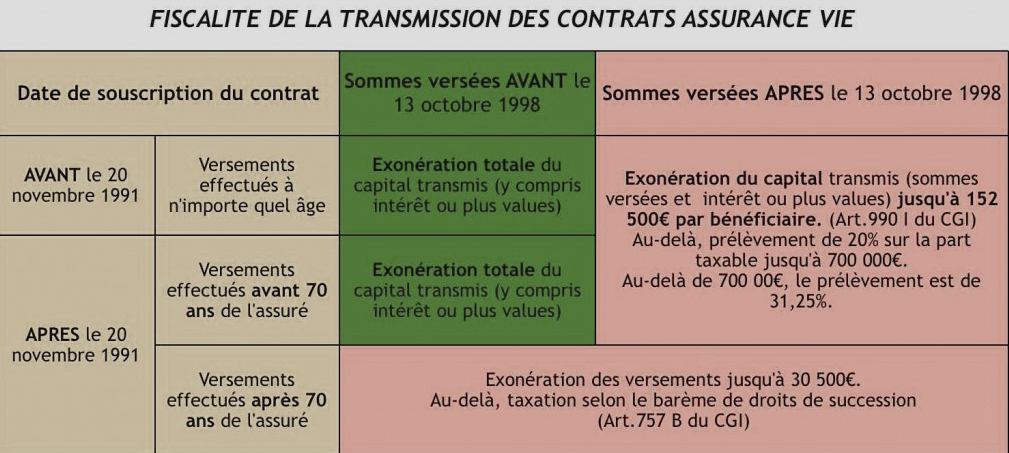

L’assurance vie, outil majeur de la transmission

Outil de préparation de succession, l’assurance vie n’est pas uniquement une enveloppe de détention de placements financiers. Elle permet, si vous le souhaitez, de désigner un ou plusieurs bénéficiaires autres que les héritiers légaux, de privilégier telle ou telle personne.

C’est la raison pour laquelle on entend souvent dire que l’assurance vie est, en cas de dénouement par décès du souscripteur, hors succession. D’où l’importance de bien remplir la clause bénéficiaire lors de la souscription.

Par exemple, le conjoint survivant ou le partenaire pacsé survivant est exonéré de droits de succession. Cela veut dire qu’en tant que bénéficiaire d’un contrat d’assurance vie, il ne doit payer aucuns impôts d’après les sommes qui lui sont versées en cas de décès du conjoint.

Il convient toute fois de faire la distinction entre les versements effectués avant et après 70 ans du souscripteur, car les versements effectués après 70 ans font partie intégrante de sa succession.

- Versements avant 70 ans

Jusqu’à 152 500 € par bénéficiaire, aucun impôt. Au-delà de 152.500 euros, c’est un barème à deux tranches qui s’applique :

– taux de 20% de 152.501 à 852.500 euros

– taux de 31,25% au-delà de 852.500 euros

- Versements après 70 ans

Au delà de 30 500 € de versements, soumis aux barèmes de droits de succession

Ce prélèvement est dû par chaque bénéficiaire.

Toutefois tous les contrats ne sont pas soumis à ce régime fiscal. Trois paramètres entrent en ligne de compte :

- la date de souscription du contrat (avant ou après le 20 novembre 1991)

- le moment où les versements ont été effectués (avant ou après le 13 octobre 1998)

- l’âge du souscripteur au moment des versements (avant ou après 70 ans)

En fonction de la situation de chacun, la fiscalité peut être plus ou moins intéressante. Les contrats les plus anciens bénéficient d’une exonération d’impôt totale.

La fiscalité des retraits sur un contrat d’assurance vie

Une date à retenir, le 27 Septembre 2017, date à laquelle la fiscalité des intérêts sur les retraits d’un contrat d’assurance vie a été modifiée.

En cas de retrait (contrats souscrits depuis le 26/09/1997)

Versements avant le 27 septembre 2017

- Contrat âgé de moins de 4 ans : imposition des plus values à l’impôt sur le revenu ou, sur option, par un prélèvement forfaitaire libératoire (PFL) au taux de 35% + prélèvement sociaux de 17.2 %

- Entre 4 et 8 ans : imposition des plus values à l’impôt sur le revenu ou, sur option, par un PFL au taux de 15% + prélèvement sociaux de 17.2 %

- Après 8 ans : abattement annuel sur les plus values de 4 600 euros (9.200 euros pour un couple marié ou pacsé). Imposition de la fraction excédentaire à l’impôt sur le revenu ou, sur option, par un PFL au taux de 7,5% + prélèvement sociaux de 17.2 %

Versements après le 27 septembre 2017

- Fiscalité identique durant les 8 premières années : imposition des plus values à l’impôt sur le revenu ou, sur option, par un PFL au taux de 12.8% + prélèvement sociaux de 17.2%

- Après 8 ans : Abattement annuel sur les plus values de 4 600 euros ou 9 200 euros, au dessus intervient l’imposition sur le revenu ou le PFL de 7,5% + prélèvement sociaux de 17.2% jusqu’à 150.000 euros de versements (nets de retraits et tous contrats confondus), au delà c’est le PFL de 12.8% qui s’applique.

La fiscalité des retraits est assez complexe pour faire perdre le fil à l’épargnant, que vous soyez de Montpellier et ses environs (Hérault et Gard), n’hésitez pas à nous contacter pour une explication personnalisée.

Et vous, avez vous le bon contrat et le bon conseiller ?

Si vous avez fait l’effort de lire l’intégralité de cet article, vous êtes sur le point de peut-être vous poser des questions telles que :

- Pourquoi n’ai-je pas de contrat d’assurance vie ?

- Il date de quelle année mon contrat ?

- Il me rapporte combien en moyenne par an ?

- Qui m’aide à suivre mon épargne ?

- Ma stratégie d’investissement faite il y a quelques années est elle toujours pertinente ?

- Est ce le même conseiller qui me suit depuis le début ?

- Mon contrat est-il encore compétitif ?

- Ma clause bénéficiaire est elle à jour ?

- Sur mon dernier retrait, mon conseiller m’a t’il expliqué le choix de la fiscalité sur les intérêts ?

- Toute mon épargne est sur le fond euros, est ce judicieux ?

- J’ai un projet futur mais mon épargne actuelle ne suffira pas, comment faire ?

A votre tour de vous posez d’autres questions (et à nous d’y répondre)

Pourquoi choisir Elit’Valorys pour le choix et le suivi de votre assurance vie ?

- Du sur-mesure : Nous sommes convaincus d’une chose, tout contrat doit être le reflet de son épargnant et de ses objectifs.

- Un suivi : Nous assurons un suivi quotidien des contrats mis en place ensemble, avec un rapport trimestriel sur l’évolution de votre épargne

- Disponibilité : Plage horaires flexible, un seul numéro de téléphone et un conseiller unique qui vous connaîtra réellement.

- Contrats premium : Nous avons sélectionné des contrats de qualité offrant un large choix de possibilités tout en gardant à l’esprit qu’ils doivent rester accessible à tous

- Indépendance : Notre indépendance est notre force, ce qui garantie l’objectivité de nos conseils sur le ou les contrats présentés

- Accessibilité : Ne vous déplacez pas, nous venons à vous ! (Montpellier, Hérault et Gard)

- Expertise : Notre expertise peut avoir ses limites dans certains cas, c’est la raison pour laquelle nous travaillons en partenariat avec des notaires, experts-comptables, fiscalistes

Pour aller plus loin

Rien de plus simple, contactez-nous par mail ou téléphone.

Optimisons Ensemble.

David Pacouret

Montpellier